|

Formato 1001: Ejercicio Práctico |

La mayor parte de la información del Formato 1001 se extrae de la pestaña de Compras

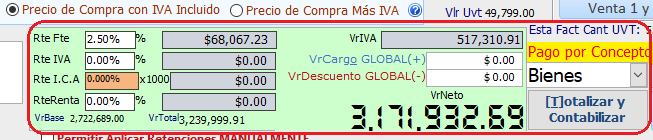

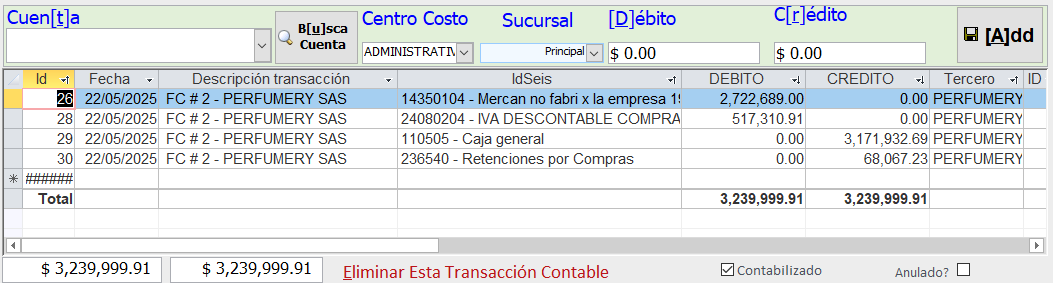

Ejercicio #1: Compra de Contado Bienes inventario al Proveedor Perfumery SAS por valor $3.240.000 IVA = 19% y Retención en la Fuente del 2.5

Ejercicio #2: Compra A CREDITO Bienes inventario al Proveedor Perfumery SAS por valor $4.320.000 IVA = 19% y Retención en la Fuente del 2.5

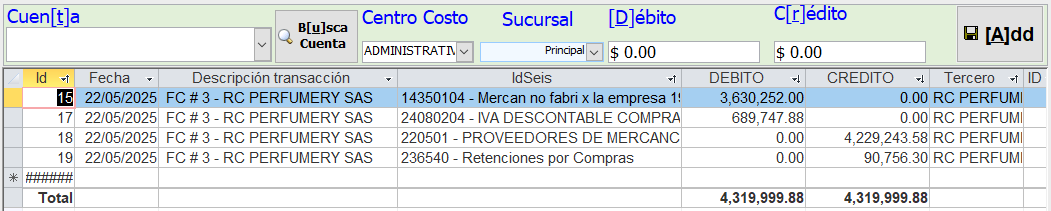

Ejercicio #3: Compra de Contado Bienes inventario al Proveedor Starling por valor $2.352.000 IVA = 19% y Retención en la Fuente del 2.5

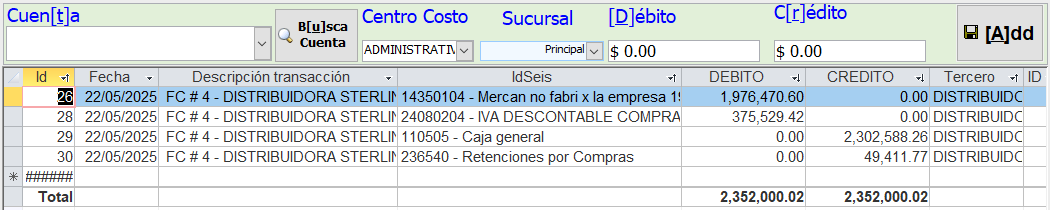

Ejercicio #4: Compra de Contado Bienes inventario al Proveedor Starling por valor $3.648.000 IVA = 19% y Retención en la Fuente del 2.5

Ejercicio #5: Compra A Credito Bienes inventario al Proveedor Starling por valor $3.000.000 IVA = 19% y Retención en la Fuente del 2.5

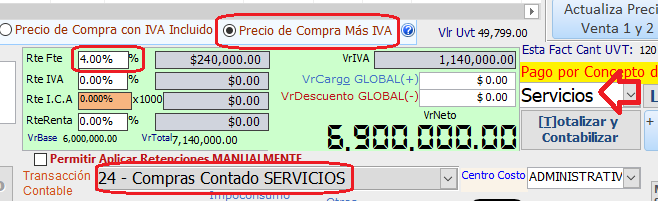

Ejercicio #6: Compra de Contado SERVICIOS al Proveedor ASESORÍA SERVICIOS Y TECNOLOGÍA EN COMPUTO por valor $6.000.000 + IVA = 19% y Retención en la Fuente del 4%

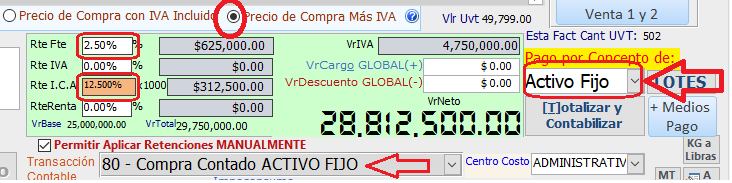

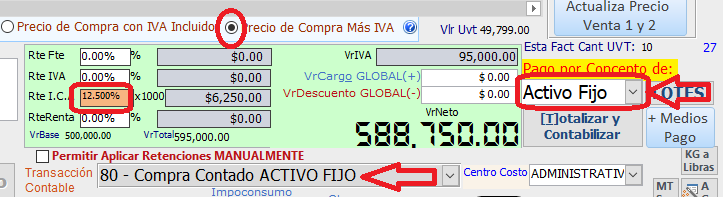

COMPRA DE ACTIVOS FIJOS

La compra de ACTIVOS FIJOS tiene una connotación especial. Ver en el siguente LINK explicación paso a paso un ejercicio resuleto:

En el artículo 17 de la resolución 162 de 2023 se estableció el concepto 5008 para reportar la compra de activos fijos en el formato 1001

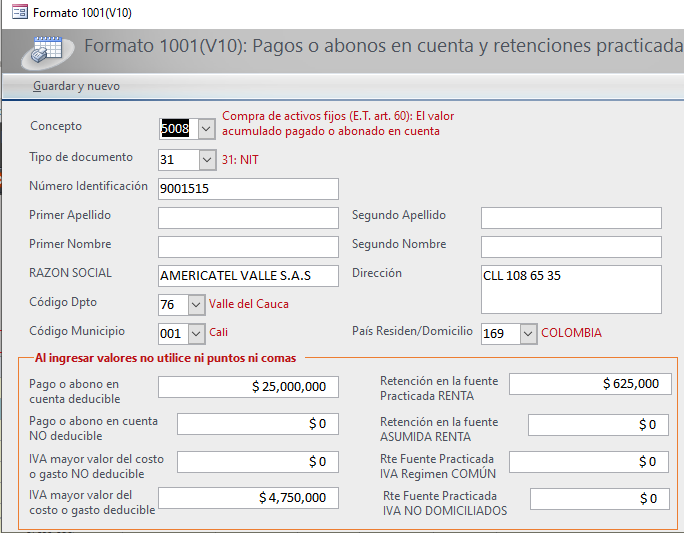

Ejercicio #7: Compra a AMERICATEL VALLE S.A.S Equipos de oficina para uso de los empleados de la empresa por valor de $25.000.000 + IVA 19% ( RteFte x 2.5 y RteICA x 12.5 )

Ejercicio #8: Compra a AMERICATEL VALLE S.A.S Equipos de oficina para uso de los empleados de la empresa por valor de $500.000 MAS + IVA 19% (SIN RETEFUENTE y RteICA x 12.5 )

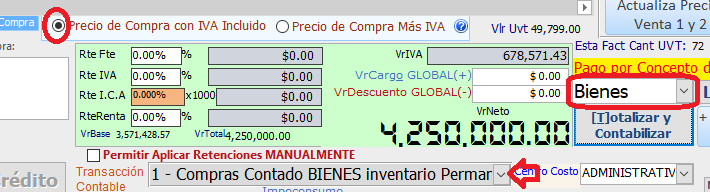

Ejercicio #9: Compra de Contado Bienes inventario al PROVEEDOR OTROS por valor $4.250.000 IVA incluido del 19% y SIN Retencion en la Fuente

El ejercicio dice compra de BIENES, precio de compra con IVA Incluido

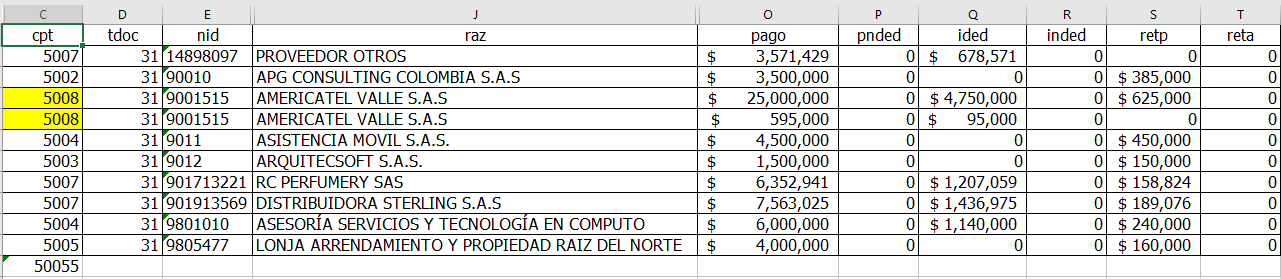

Resumen de las 9 Facturas de Compra x Bienes, servicios y activos fijos.

Siguiente Ejercicio:

Mediante Documento Soporte se registran las siguientes retenciones:

Retenciones hechas x honorarios

Retenciones hechas x servicios

Retenciones hechas x comisiones

Retenciones hechas x ARRENDAMIENTOS

Para agilizar el ejercicio se realizará un documento de cada uno

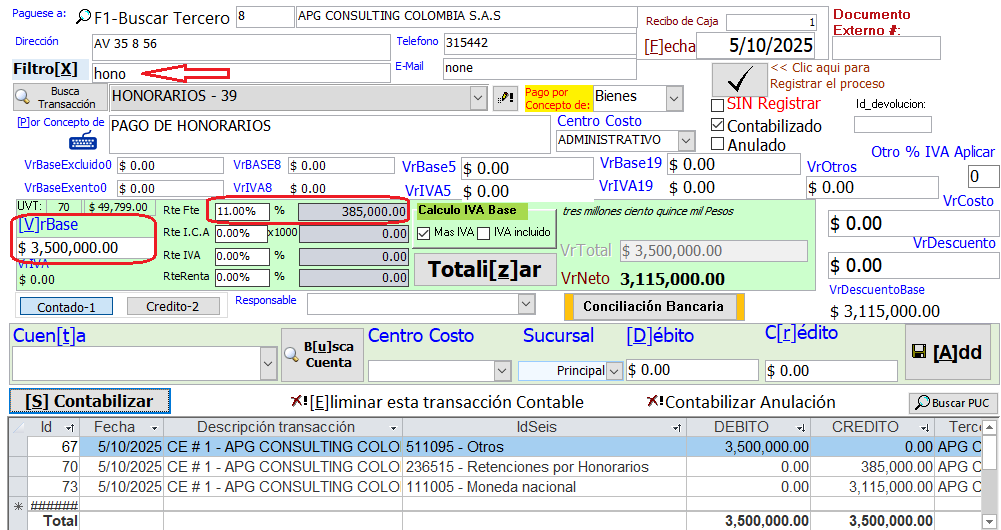

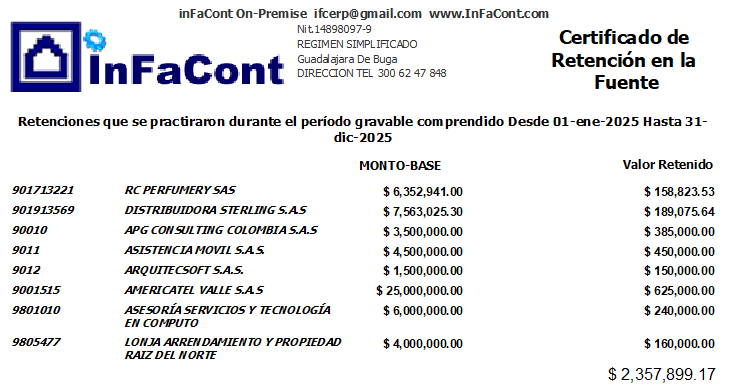

Ejercicio #1: Pago de honorarios a APG CONSULTING COLOMBIA S.A.S x $3.500.000 Y ReteFuente del 11 %

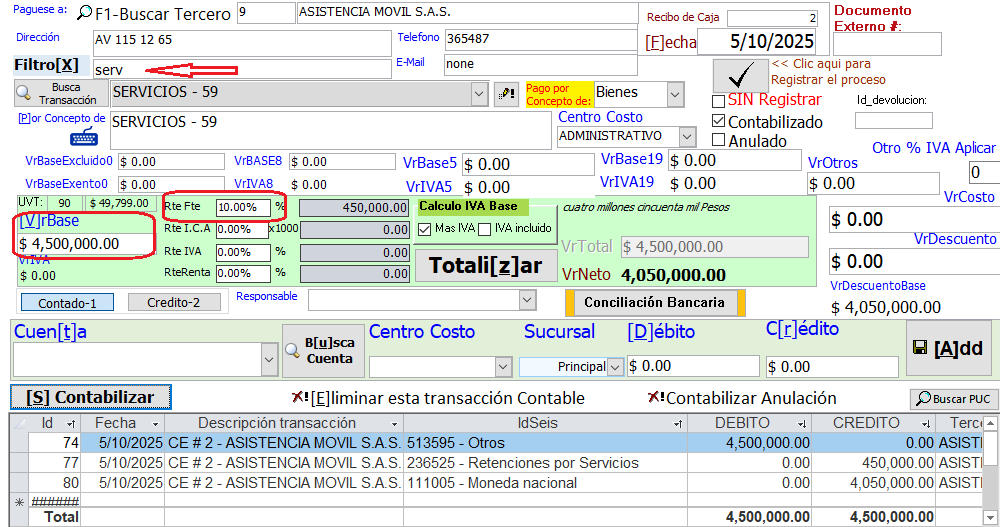

Ejercicio #2: Pago de Servicios a ASISTENCIA MOVIL S.A.S. x $4.500.000 Y ReteFuente del 10 %

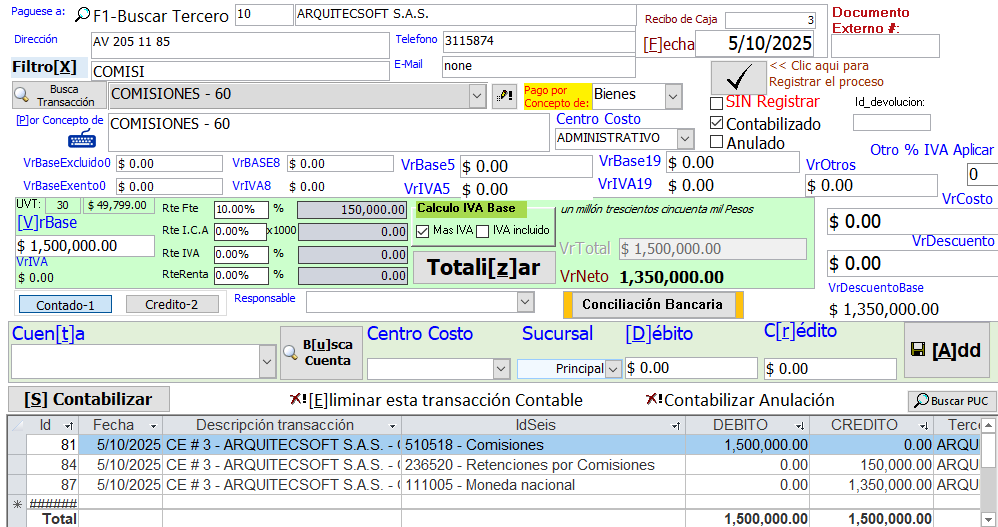

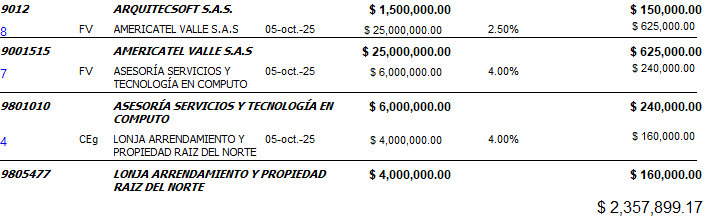

Ejercicio #3: Pago de COMISIONES a ARQUITECSOFT S.A.S. x $1.500.000 Y ReteFuente del 10 %

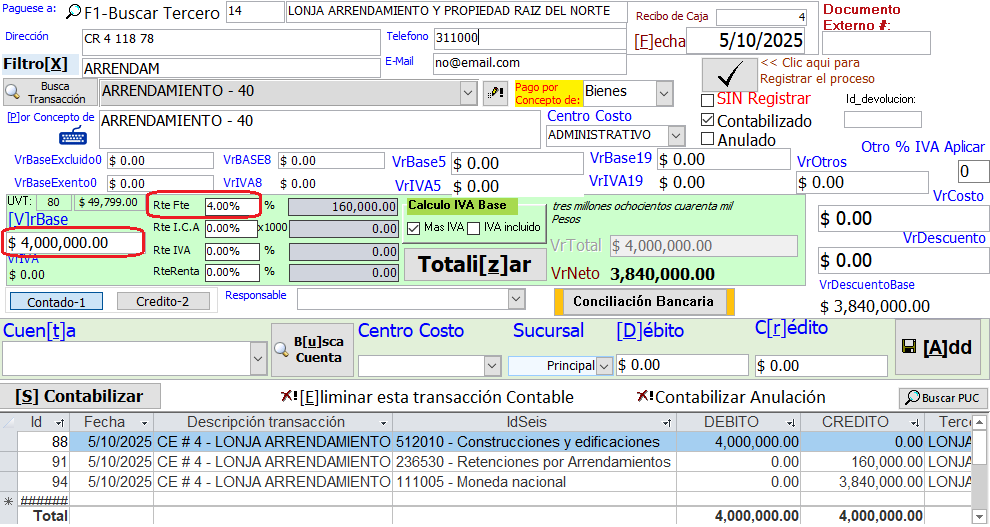

Ejercicio #4: Pago de ARRENDAMIENTO a LONJA ARRENDAMIENTO Y PROPIEDAD RAIZ DEL NORTE. x $4.000.000 Y ReteFuente del 4 %

Resumen de las 4 Transacciones

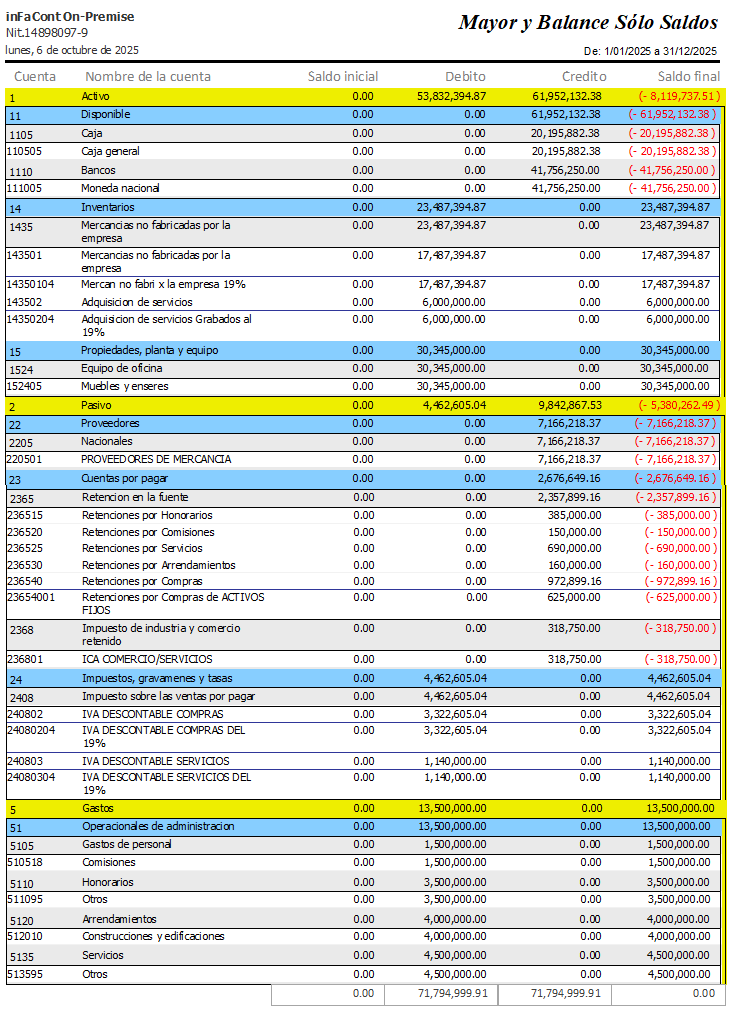

Asi se verá el MAYOR Y BALANCE

Este formato contiene la información de las Retenciones Que la empresa le practicó "a Los Proveedores"

Puede Validar esta información

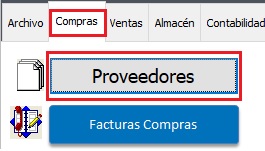

Ingresando al módulo de Proveedores

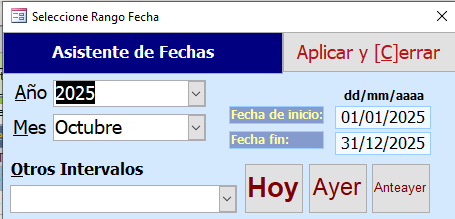

Seleccionar el intervalo de fecha. 1er día y último dia del año

El botón Rango. Muestra un asistente de Fecha

Clic en el botón ver ReteFuente TODOS los proveedores

OJO: Haga CLIC EN EL ID AUTOMÁTICAMENTE ABRE EL DOCUMENTO en este caso la factura de venta, PARA CONSULTA

Para ver sólo el resumen del informe, desactive la casilla: Mostrar Detalles

Aparte del informe de ReteFuente también puede consultar los informes de ReteIVA y ReteICA en el intervalo de fecha selccionado

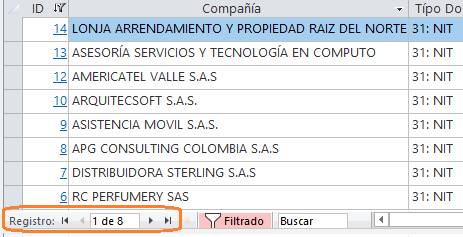

Al generar el informe en el formulario de Proveedores se filtrarán o mostrarán SÓLO los proveedores a los cuales se les aplicó la Retención

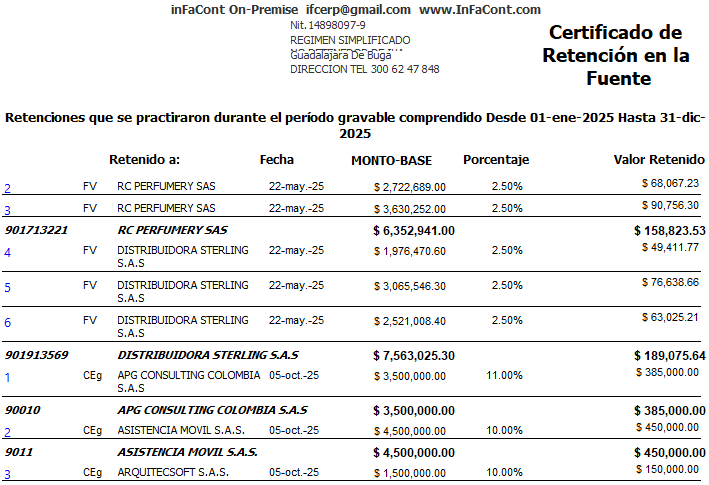

En este ejercicio 8

- Si desea saber como se envia el certificado de Retención en la Fuente individual a cada proveedor al inicio del siguiente año fiscal.

Ver esta guía. CLIC AQUI

- Si desa saber como se genera FORMULARIO 350 de ReteFuente.

Ver esta guía: CLIC AQUI

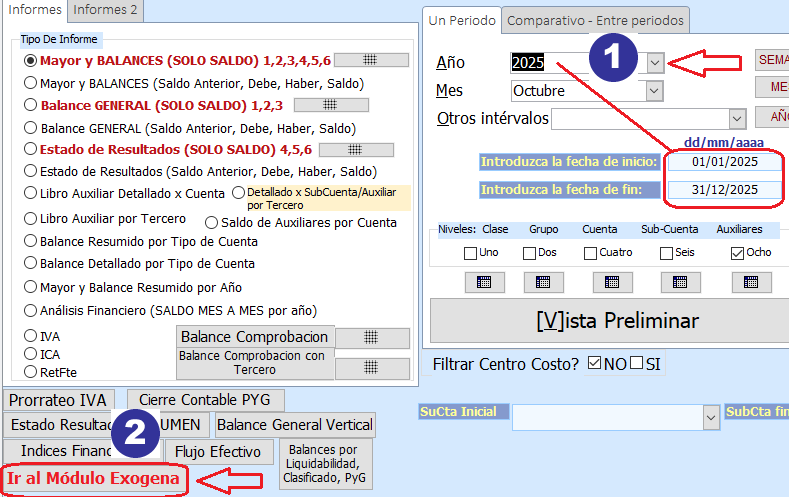

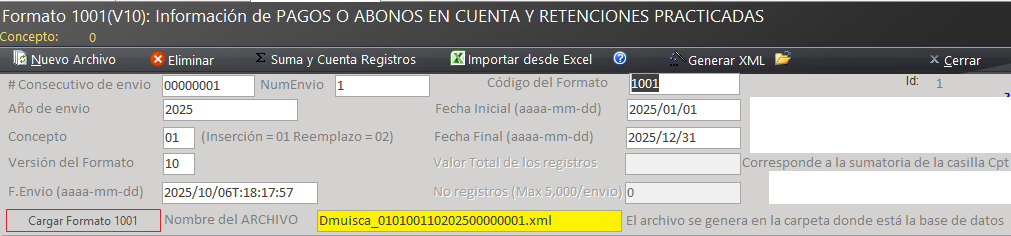

Continuando con el ejercicio vamos a generar el formato 1001 con la información que tenemos hasta el momento:

Despliegue de la lista el año a informar y seleccionelo para que automáticamente ponga la fecha de inicio y fin dentro del formulario

Despliegue de la lista el año a informar y seleccionelo para que automáticamente ponga la fecha de inicio y fin dentro del formulario

Clic en el botón ir al módulo de Exógena

Clic en el botón ir al módulo de Exógena

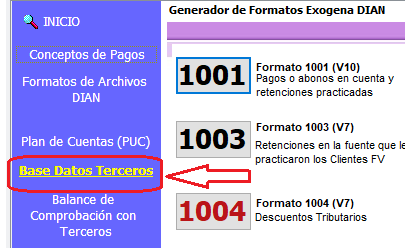

Dentro del módulo

Clic en el enlace: Base Datos Terceros

Clic en el enlace: Base Datos Terceros

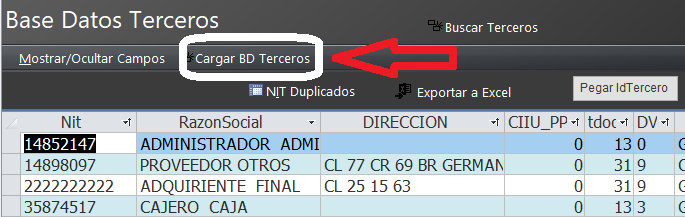

Clic en el enlace: Cargar BD Terceros

Ya puede cerrar este formulario

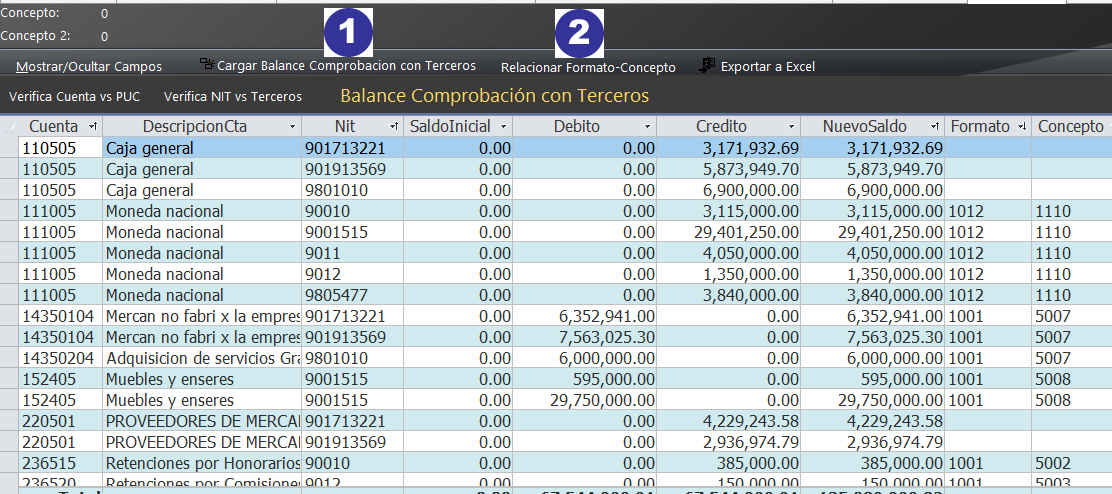

Clic en el enlace: Balance de comprobación con terceros

Clic en el enlace: Balance de comprobación con terceros

Al abrir el Formulario Clic en los siguientes 2 botones:

Cargar Balance Comprobación con Terceros

Cargar Balance Comprobación con Terceros

Relacionar Formato-Concepto

Relacionar Formato-Concepto

Ya puede cerrar este formulario

Ahora clic en el formulario 1001

Se diligencia el encabezado

Clic aquí para generarlo

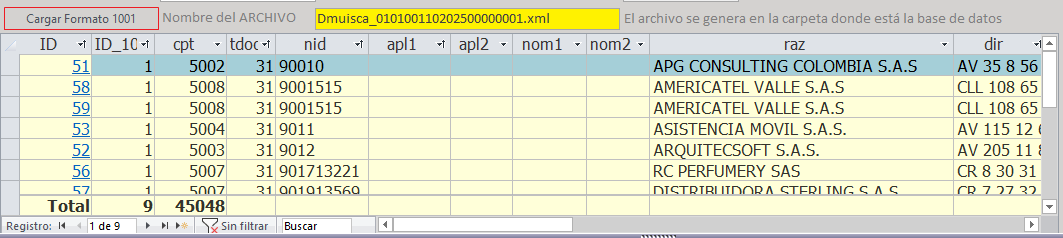

Automáticamente Genera el Formato

Si desea puede ampliar el Formato haciendo clic en el ID

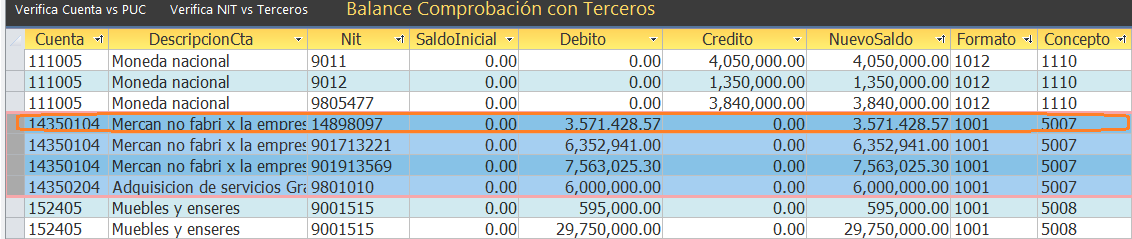

Analizando el Balance de comprobación con terceros se observa que se debe reportar el concepto 5007 en el formulario 1001

|

9 |

Compra de activos movibles (E.T. art. 60): El valor acumulado pagado o abonado en cuenta |

5007 |

Este concepto ya se cargaron los movimientos con retención en la fuente.

Las compras que NO tienen retención en la fuente también se cargan, como la del ejercicio #9 PROVEEDORE OTROS NIT: 14898097

Exportado a Excel y ocultando unas columnas para un mejor análisis se vera así:

|

COMO SE REPORTAN LOS GASTOS PAGADOS POR ANTICIPADO |

Los gastos pagados por anticipado tienen un connotación especial para reportarlos en el FORMATO 1001

Miremos la Tabla en que Concepto se reportan

|

Ítem |

Descripción |

Concepto |

|

35 |

Gastos pagados por anticipado por Compras: El valor acumulado pagado o abonado en cuenta |

5029 |

|

36 |

Gastos pagados por anticipado por Honorarios: El valor acumulado pagado o abonado en cuenta. No debe incluir valores de rentas de trabajo y de pensiones |

5030 |

|

37 |

Gastos pagados por anticipado por Comisiones: El valor acumulado pagado o abonado en cuenta. No debe incluir valores de rentas de trabajo y de pensiones |

5031 |

|

38 |

Gastos pagados por anticipado por Servicios: El valor acumulado pagado o abonado en cuenta. No debe incluir valores de rentas de trabajo y de pensiones |

5032 |

|

39 |

Gastos pagados por anticipado por arrendamientos: El valor acumulado pagado o abonado en cuenta |

5033 |

|

40 |

Gastos pagados por anticipado por intereses y rendimientos financieros: El valor acumulado pagado o abonado en cuenta |

5034 |

|

41 |

Gastos pagados por anticipado por otros conceptos: El valor acumulado pagado o abonado en cuenta |

5035 |

Para este ejercicio vamos a trabajar con un ejemplo del ítem # 39

|

39 |

Gastos pagados por anticipado por arrendamientos: El valor acumulado pagado o abonado en cuenta |

5033 |

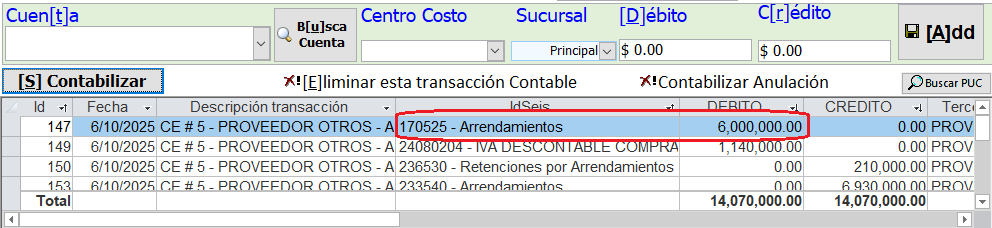

Veamos el siguiente ejemplo ya resulelto de gasto pagado POR ANTICIPADO por arrendamiento.

Aquí pasemos el resultado del ejercicio:

Para su reconocimiento, como es un pago anticipado se deben registrar como un ACTIVO. {17}

Registro del pago de $1.000.000 del primer mes

La connotación especial es que el valor del gasto pagado por anticipado va en el concepto 5033 y en la columna pago no deducible (pnded)

y las amortizaciones hechas durante el año va en el concepto 5019 y en la columna (pago)

En el reporte de Exógena formato 1001 se verá asi:

|

COMO SE REPORTAN LOS INTERESES CAUSADOS Y PAGADOS EN EL FORMATO 1001 |

Existen 2 conceptos para reportar los intereses y rendimientos financieros causado y pagados.

|

Ítem |

Descripción |

Concepto |

|

7 |

Intereses y rendimientos financieros causados: El valor acumulado abonado en cuenta |

5006 |

|

8 |

Intereses y rendimientos financieros efectivamente pagados: El valor pagado |

5063 |

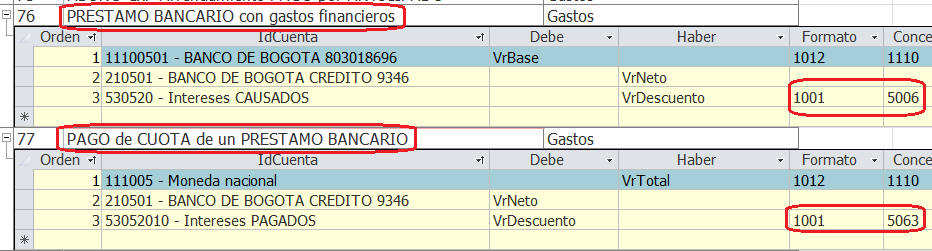

inFaCont ya viene parametrizado con 2 Planillas de auto-transacción contable para este ejercicio con sus respectivos conceptos asociados.

5006 - Intereses Causados

5063 - Intereses Pagados

1) PRESTAMO BANCARIO con gastos financieros

2) PAGO de CUOTA de un PRESTAMO BANCARIO

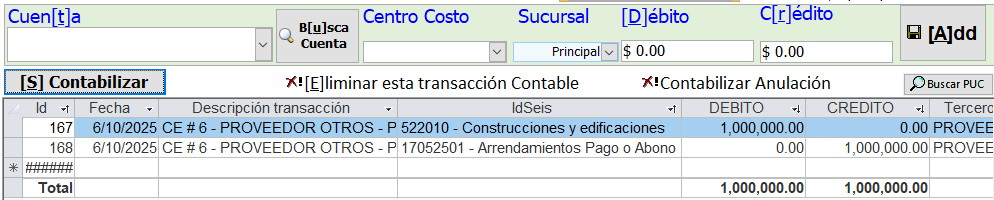

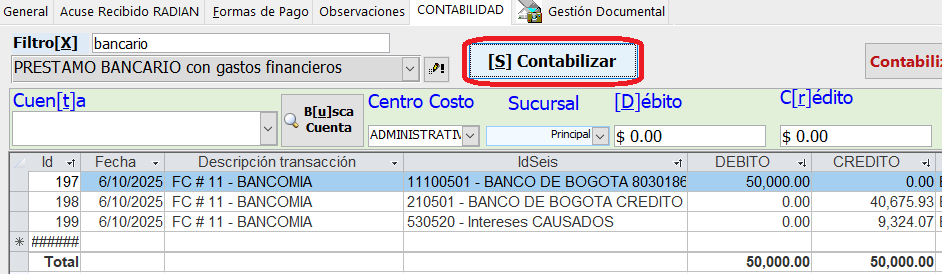

Veamos el siguiente ejemplo ya resulelto de PRESTAMO BANCARIO con gastos financieros

Prestamos BANCARIOS con Gastos Financieros

Aquí pasemos la contabilización del resultado del ejercicio:

Contabilización del reconocimiento del préstamo

"Intereses Causados"

REGISTRO DEL PAGO DE LA PRIMERA CUOTA

"Intereses Pagados"

En el reporte de Exógena formato 1001 se verá asi:

|

COMO SE REPORTAN LOS APORTES A LA SEGURIDAD SOCIAL EN EL FORMATO 1001 |

PUC CONCORDANCIAS EXÓGENA

¿1001 o 2276 ?

|

TAXONOMÍA NIIF-NIC |

Decreto 2650 de 1993 PUC |

concep |

formato |

DESCRIPCIÓN |

|

|

NOMBRE |

CUENTA |

NOMBRE |

|

|

|

|

GASTOS |

5 |

Gastos |

|

|

|

|

OPERACIONALES DE ADMINISTRACIÓN |

51 |

Operacionales de administración |

|

|

|

|

BENEFICIOS A EMPLEADOS - sueldos y salarios |

5105 |

Gastos de personal |

|

2276 |

Los pagos o abonos en cuenta por concepto de rentas de trabajo y de pensiones tales como: salarios y demás pagos laborales, emolumentos eclesiásticos, honorarios, servicios, comisiones, viáticos, gastos de representación, pagos por compensaciones por el trabajo asociado cooperativo, pagos por bonos, entre otros, se deben reportar en el formato 2276 |

|

BENEFICIOS A EMPLEADOS - sueldos y salarios |

5105 |

Gastos de personal |

8207 |

1011 |

Los pagos o abonos en cuenta por concepto de rentas de trabajo y de pensiones tales como: salarios y demás pagos laborales, emolumentos eclesiásticos, honorarios, servicios, comisiones, viáticos, gastos de representación, pagos por compensaciones por el trabajo asociado cooperativo, pagos por bonos, entre otros, se deben reportar en el formato 2276 |

|

BENEFICIOS A EMPLEADOS - salario integral |

510503 |

Salario integral |

|

2276 |

Los pagos o abonos en cuenta por concepto de rentas de trabajo y de pensiones tales como: salarios y demás pagos laborales, emolumentos eclesiásticos, honorarios, servicios, comisiones, viáticos, gastos de representación, pagos por compensaciones por el trabajo asociado cooperativo, pagos por bonos, entre otros, se deben reportar en el formato 2276 |

|

BENEFICIOS A EMPLEADOS - sueldo de personal |

510506 |

Sueldos |

|

2276 |

Los pagos o abonos en cuenta por concepto de rentas de trabajo y de pensiones tales como: salarios y demás pagos laborales, emolumentos eclesiásticos, honorarios, servicios, comisiones, viáticos, gastos de representación, pagos por compensaciones por el trabajo asociado cooperativo, pagos por bonos, entre otros, se deben reportar en el formato 2276 |

|

BENEFICIOS A EMPLEADOS - jornales |

510512 |

Jornales |

|

2276 |

Los pagos o abonos en cuenta por concepto de rentas de trabajo y de pensiones tales como: salarios y demás pagos laborales, emolumentos eclesiásticos, honorarios, servicios, comisiones, viáticos, gastos de representación, pagos por compensaciones por el trabajo asociado cooperativo, pagos por bonos, entre otros, se deben reportar en el formato 2276 |

|

BENEFICIOS A EMPLEADOS - horas extras y recargos |

510515 |

Horas extras y recargos |

|

2276 |

Los pagos o abonos en cuenta por concepto de rentas de trabajo y de pensiones tales como: salarios y demás pagos laborales, emolumentos eclesiásticos, honorarios, servicios, comisiones, viáticos, gastos de representación, pagos por compensaciones por el trabajo asociado cooperativo, pagos por bonos, entre otros, se deben reportar en el formato 2276 |

|

BENEFICIOS A EMPLEADOS COMISIONES |

510518 |

Comisiones |

|

2276 |

Los pagos o abonos en cuenta por concepto de rentas de trabajo y de pensiones tales como: salarios y demás pagos laborales, emolumentos eclesiásticos, honorarios, servicios, comisiones, viáticos, gastos de representación, pagos por compensaciones por el trabajo asociado cooperativo, pagos por bonos, entre otros, se deben reportar en el formato 2276 |

|

BENEFICIOS A EMPLEADOS - viáticos |

510521 |

Viáticos |

5055 |

1001 |

Los viáticos y los gastos de representación que no constituyen ingresos para el trabajador, se deben reportar en forma independiente en los conceptos 5055 y 5056 respectivamente, los que constituyan ingreso se reportan en el formato 2276 |

|

BENEFICIOS A EMPLEADOS - incapacidades |

510524 |

Incapacidades |

|

2276 |

Los pagos o abonos en cuenta por concepto de rentas de trabajo y de pensiones tales como: salarios y demás pagos laborales, emolumentos eclesiásticos, honorarios, servicios, comisiones, viáticos, gastos de representación, pagos por compensaciones por el trabajo asociado cooperativo, pagos por bonos, entre otros, se deben reportar en el formato 2276 |

|

BENEFICIOS A EMPLEADOS - auxilio de transporte |

510527 |

Auxilio de transporte |

|

2276 |

Los pagos o abonos en cuenta por concepto de rentas de trabajo y de pensiones tales como: salarios y demás pagos laborales, emolumentos eclesiásticos, honorarios, servicios, comisiones, viáticos, gastos de representación, pagos por compensaciones por el trabajo asociado cooperativo, pagos por bonos, entre otros, se deben reportar en el formato 2276 |

|

BENEFICIOS A EMPLEADOS - cesantías |

510530 |

Cesantías |

|

2276 |

Los pagos o abonos en cuenta por concepto de rentas de trabajo y de pensiones tales como: salarios y demás pagos laborales, emolumentos eclesiásticos, honorarios, servicios, comisiones, viáticos, gastos de representación, pagos por compensaciones por el trabajo asociado cooperativo, pagos por bonos, entre otros, se deben reportar en el formato 2276 |

|

BENEFICIOS A EMPLEADOS - cesantías |

510530 |

Cesantías |

8279 |

1011 |

Los pagos o abonos en cuenta correspondiente a costos y gastos no solicitados como deducción en la declaración de renta, se deben reportar en la casilla ̈Pago o abono en cuenta no deducible |

|

BENEFICIOS A EMPLEADOS - intereses sobre cesantías |

510533 |

Intereses sobre cesantías |

|

2276 |

Los pagos o abonos en cuenta por concepto de rentas de trabajo y de pensiones tales como: salarios y demás pagos laborales, emolumentos eclesiásticos, honorarios, servicios, comisiones, viáticos, gastos de representación, pagos por compensaciones por el trabajo asociado cooperativo, pagos por bonos, entre otros, se deben reportar en el formato 2276 |

|

BENEFICIOS A EMPLEADOS -prima de servicios |

510536 |

Prima de servicios |

|

2276 |

Los pagos o abonos en cuenta por concepto de rentas de trabajo y de pensiones tales como: salarios y demás pagos laborales, emolumentos eclesiásticos, honorarios, servicios, comisiones, viáticos, gastos de representación, pagos por compensaciones por el trabajo asociado cooperativo, pagos por bonos, entre otros, se deben reportar en el formato 2276 |

|

BENEFICIOS A EMPLEADOS - vacaciones |

510539 |

Vacaciones |

|

2276 |

Los pagos o abonos en cuenta por concepto de rentas de trabajo y de pensiones tales como: salarios y demás pagos laborales, emolumentos eclesiásticos, honorarios, servicios, comisiones, viáticos, gastos de representación, pagos por compensaciones por el trabajo asociado cooperativo, pagos por bonos, entre otros, se deben reportar en el formato 2276 |

|

BENEFICIOS A EMPLEADOS - primas extralegables |

510542 |

Primas extralegales |

|

2276 |

Los pagos o abonos en cuenta por concepto de rentas de trabajo y de pensiones tales como: salarios y demás pagos laborales, emolumentos eclesiásticos, honorarios, servicios, comisiones, viáticos, gastos de representación, pagos por compensaciones por el trabajo asociado cooperativo, pagos por bonos, entre otros, se deben reportar en el formato 2276 |

|

BENEFICIOS A EMPLEADOS - auxilios |

510545 |

Auxilios |

|

2276 |

Los pagos o abonos en cuenta por concepto de rentas de trabajo y de pensiones tales como: salarios y demás pagos laborales, emolumentos eclesiásticos, honorarios, servicios, comisiones, viáticos, gastos de representación, pagos por compensaciones por el trabajo asociado cooperativo, pagos por bonos, entre otros, se deben reportar en el formato 2276 |

|

BENEFICIOS A EMPLEADOS - bonificaciones |

510548 |

Bonificaciones |

|

2276 |

Los pagos o abonos en cuenta por concepto de rentas de trabajo y de pensiones tales como: salarios y demás pagos laborales, emolumentos eclesiásticos, honorarios, servicios, comisiones, viáticos, gastos de representación, pagos por compensaciones por el trabajo asociado cooperativo, pagos por bonos, entre otros, se deben reportar en el formato 2276 |

|

BENEFICIOS A EMPLEADOS - dotación y suministro a trabajadores |

510551 |

Dotación y suministro a trabajadores |

5016 |

1001 |

Los pagos o abonos en cuenta correspondiente a costos y gastos no solicitados como deducción en la declaración de renta, se deben reportar en la casilla ̈Pago o abono en cuenta no deducible |

|

BENEFICIOS A EMPLEADOS - seguros |

510554 |

Seguros |

5016 |

1001 |

Los pagos o abonos en cuenta correspondiente a costos y gastos no solicitados como deducciones en la declaración de renta, se deben reportar en la casilla ̈Pago o abono en cuenta no deducible” |

|

BENEFICIOS A EMPLEADOS - pensión de jubilación |

510559 |

Pensiones de jubilación |

|

2276 |

Los pagos o abonos en cuenta por concepto de rentas de trabajo y de pensiones tales como: salarios y demás pagos laborales, emolumentos eclesiásticos, honorarios, servicios, comisiones, viáticos, gastos de representación, pagos por compensaciones por el trabajo asociado cooperativo, pagos por bonos, entre otros, se deben reportar en el formato 2276 |

|

BENEFICIOS A EMPLEADOS- indemnizaciones laborales |

510560 |

Indemnizaciones laborales |

|

2276 |

Los pagos o abonos en cuenta por concepto de rentas de trabajo y de pensiones tales como: salarios y demás pagos laborales, emolumentos eclesiásticos, honorarios, servicios, comisiones, viáticos, gastos de representación, pagos por compensaciones por el trabajo asociado cooperativo, pagos por bonos, entre otros, se deben reportar en el formato 2276 |

|

BENEFICIOS A EMPLEADOS - capacitación al personal |

510563 |

Capacitación al personal |

5016 |

1001 |

Los pagos o abonos en cuenta correspondiente a costos y gastos no solicitados como deducciones en la declaración de renta, se deben reportar en la casilla ̈Pago o abono en cuenta no deducible |

|

BENEFICIOS A EMPLEADOS - gastos deportivos y de recreación |

510566 |

Gastos deportivos y de recreación |

5016 |

1001 |

Los pagos o abonos en cuenta correspondiente a costos y gastos no solicitados como deducciones en la declaración de renta, se deben reportar en la casilla ̈Pago o abono en cuenta no deducibl |

|

APORTES SOBRE LA NÓMINA - aportes a administradoras de riesgos laborales ARL |

510568 |

Aportes a administradoras de riesgos laborales, ARL |

5011 |

1001 |

Se incluye el valor pagado correspondiente al año gravable incluyendo el aporte efectuado por el trabajador |

|

APORTES SOBRE LA NÓMINA aportes a entidades promotoras de salud - EPS |

510569 |

Aportes a entidades promotoras de salud, EPS |

5011 |

1001 |

Se incluye el valor pagado correspondiente al año gravable incluyendo el aporte efectuado por el trabajador |

|

APORTES SOBRE LA NÓMINA - aportes a fondos de pensiones y/o cesantías |

510570 |

Aportes a fondos de pensiones y/o cesantías |

5012 |

1001 |

Se incluye el valor pagado correspondiente al año gravable incluyendo el aporte efectuado por el trabajador |

|

APORTES SOBRE LA NÓMINA - aportes a fondos de pensiones y/o cesantías |

510570 |

Aportes a fondos de pensiones y/o cesantías |

8244 |

1011 |

Los pagos o abonos en cuenta correspondiente a costos y gastos no solicitados como deducciones en la declaración de renta, se deben reportar en la casilla ̈Pago o abono en cuenta no deducible |

|

APORTES SOBRE LA NÓMINA - aportes caja de compensación familiar - CCF |

510572 |

Aportes cajas de compensación familiar |

5010 |

1001 |

Se incluye el valor pagado de los aportes parafiscales identificando de conformidad con lo establecido en el artículo 114 y 115 - 1 del E.T., y los no solicitados fiscalmente. Para los contribuyentes a llevar contabilidad, serán deducibles los aportes efectivamente pagados previamente a la presentación inicial de la declaración del impuesto sobre la renta |

|

APORTES SOBRE LA NÓMINA - aportes caja de compensación familiar - CCF |

510572 |

Aportes cajas de compensación familiar |

8242 |

1011 |

Los pagos o abonos en cuenta correspondiente a costos y gastos no solicitados como deducción en la declaración de renta, se deben reportar en la casilla ̈Pago o abono en cuenta no deducible |

|

APORTES SOBRE LA NÓMINA - aportes ICBF |

510575 |

Aportes ICBF |

5010 |

1001 |

Se incluye el valor pagado de los aportes parafiscales identificando de conformidad con lo establecido en el artículo 114 y 115 - 1 del E.T., y los no solicitados fiscalmente. Para los contribuyentes a llevar contabilidad, serán deducibles los aportes efectivamente pagados previamente a la presentación inicial de la declaración del impuesto sobre la renta |

|

APORTES SOBRE LA NÓMINA - aportes ICBF |

510575 |

Aportes ICBF |

8241 |

1011 |

Los pagos o abonos en cuenta correspondiente a costos y gastos no solicitados como deducción en la declaración de renta, se deben reportar en la casilla ̈Pago o abono en cuenta no deducible |

|

APORTES SOBRE LA NÓMINA – SENA |

510578 |

SENA |

5010 |

1001 |

Se incluye el valor pagado de los aportes parafiscales identificando de conformidad con lo establecido en el artículo 114 y 115 - 1 del E.T., y los no solicitados fiscalmente. Para los contribuyentes a llevar contabilidad, serán deducibles los aportes efectivamente pagados previamente a la presentación inicial de la declaración del impuesto sobre la renta |

|

APORTES SOBRE LA NÓMINA – SENA |

510578 |

SENA |

8243 |

1011 |

Los pagos o abonos en cuenta correspondiente a costos y gastos no solicitados como deducción en la declaración de renta, se deben reportar en la casilla ̈Pago o abono en cuenta no deducible |

|

Aportes sindicales |

510581 |

Aportes sindicales |

5016 |

1001 |

|

|

GASTOS MEDICOS Y DROGAS |

510584 |

Gastos médicos y drogas |

5016 |

1001 |

Los pagos o abonos en cuenta correspondiente a costos y gastos no solicitados como deducciones en la declaración de renta, se deben reportar en la casilla ̈Pago o abono en cuenta no deducible |

|

OTROS |

510595 |

Otros |

5016 |

1001 |

Los pagos o abonos en cuenta correspondiente a costos y gastos no solicitados como deducciones en la declaración de renta, se deben reportar en la casilla ̈Pago o abono en cuenta no deducible” |

|

HONORARIOS NO LABORALES |

5110 |

Honorarios no laborales |

5002 |

1001 |

Los pagos o abonos en cuenta correspondiente a costos y gastos no solicitados como deducciones en la declaración de renta, se deben reportar en la casilla ̈Pago o abono en cuenta no deducible. |

|

HONORARIOS POR RENTAS DE TRABAJO |

511010 |

Honorarios por renta de trabajo |

2276 |

Los pagos o abonos en cuenta por concepto de rentas de trabajo y de pensiones tales como: salarios y demás pagos laborales, emolumentos eclesiásticos, honorarios, servicios, comisiones, viáticos, gastos de representación, pagos por compensaciones por el trabajo asociado cooperativo, pagos por bonos, entre otros, se deben reportar en el formato 2276 |

|

|

ASESORIA TÉCNICA |

511035 |

Asesoría técnica (Al exterior) |

5027 |

1001 |

Para reportar los pagos o abonos en cuenta efectuados al exterior, por concepto de asistencia técnica, marcas, patentes, regalías y servicios técnicos los cuales se reportan utilizando los conceptos 5023 al 5027 y 5067. |

|

CONSULTORÍA |

511004 |

Consultoría |

5067 |

1001 |

Para reportar los pagos o abonos en cuenta efectuados al exterior, por concepto de asistencia técnica, marcas, patentes, regalías y servicios técnicos los cuales se reportan utilizando los conceptos 5023 al 5027 y 5067 |

|

TRIBUTOS - impuestos |

5115 |

Impuestos |

5015 |

1001 |

En el concepto 5015 en la casilla ̈PAGO ̈( pago o abono en cuenta deducible) se deben reportar los impuestos deducibles, es decir el 100 % de los impuestos pagados efectivamente de industria y comercio, avisos y tableros y predial y el 50 % G.M.F., y los no deducibles en la casilla ̈Pago o abono en cuenta NO deducibl |

|

TRIBUTOS - impuesto de industria y comercio, avisos y tableros |

511505 |

Industria y comercio |

5015 |

1001 |

En el concepto 5015 en la casilla ̈PAGO ̈( pago o abono en cuenta deducible) se deben reportar los impuestos deducibles, es decir el 100 % de los impuestos pagados efectivamente de industria y comercio, avisos y tableros y predial y el 50 % G.M.F., y los no deducibles en la casilla ̈Pago o abono en cuenta NO deducible |

|

TRIBUTOS - impuesto de industria y comercio, avisos y tableros |

511506 |

Avisos y tableros |

5015 |

1001 |

En el concepto 5015 en la casilla ̈PAGO ̈( pago o abono en cuenta deducible) se deben reportar los impuestos deducibles, es decir el 100 % de los impuestos pagados efectivamente de industria y comercio, avisos y tableros y predial y el 50 % G.M.F., y los no deducibles en la casilla ̈Pago o abono en cuenta NO deducible |

|

TRIBUTOS - impuesto de timbres |

511510 |

De timbres |

5015 |

1001 |

En el concepto 5015 en la casilla ̈PAGO ̈( pago o abono en cuenta deducible) se deben reportar los impuestos deducibles, es decir el 100 % de los impuestos pagados efectivamente de industria y comercio, avisos y tableros y predial y el 50 % G.M.F., y los no deducibles en la casilla ̈Pago o abono en cuenta NO deducible |

|

TRIBUTOS - impuesto a la propiedad raíz |

511515 |

A la propiedad raíz |

5015 |

1001 |

En el concepto 5015 en la casilla ̈PAGO ̈( pago o abono en cuenta deducible) se deben reportar los impuestos deducibles, es decir el 100 % de los impuestos pagados efectivamente de industria y comercio, avisos y tableros y predial y el 50 % G.M.F., y los no deducibles en la casilla ̈Pago o abono en cuenta NO deducible |

|

DERECHOS SOBRE INSTRUMENTOS PÚBLICOS |

511520 |

Derechos sobre instrumentos públicos |

5015 |

1001 |

En el concepto 5015 en la casilla ̈PAGO ̈ (pago o abono en cuenta deducible) se deben reportar los impuestos deducibles, es decir el 100 % de los impuestos pagados efectivamente de industria y comercio, avisos y tableros y predial y el 50 % G.M.F., y los no deducibles en la casilla ̈Pago o abono en cuenta NO deducible |

|

AL PATRIMONIO |

511525 |

De valorización |

5015 |

1001 |

En el concepto 5015 en la casilla ̈PAGO ̈( pago o abono en cuenta deducible) se deben reportar los impuestos deducibles, es decir el 100 % de los impuestos pagados efectivamente de industria y comercio, avisos y tableros y predial y el 50 % G.M.F., y los no deducibles en la casilla ̈Pago o abono en cuenta NO deducible |

|

DE TURISMO |

511530 |

De turismo |

5015 |

1001 |

En el concepto 5015 en la casilla ̈PAGO ̈( pago o abono en cuenta deducible) se deben reportar los impuestos deducibles, es decir el 100 % de los impuestos pagados efectivamente de industria y comercio, avisos y tableros y predial y el 50 % G.M.F., y los no deducibles en la casilla ̈Pago o abono en cuenta NO deducible |

|

TASA POR UTILIZACIÓN DE PUERTOS |

511535 |

Tasa por utilización de puertos |

5058 |

1001 |

En el concepto 5015 en la casilla ̈PAGO ̈( pago o abono en cuenta deducible) se deben reportar los impuestos deducibles, es decir el 100 % de los impuestos pagados efectivamente de industria y comercio, avisos y tableros y predial y el 50 % G.M.F., y los no deducibles en la casilla ̈Pago o abono en cuenta NO deducible |

|

DE VEHÍCULOS |

511540 |

De vehículos |

5015 |

1001 |

En el concepto 5015 en la casilla ̈PAGO ̈( pago o abono en cuenta deducible) se deben reportar los impuestos deducibles, es decir el 100 % de los impuestos pagados efectivamente de industria y comercio, avisos y tableros y predial y el 50 % G.M.F., y los no deducibles en la casilla ̈Pago o abono en cuenta NO deducible |

|

DE ESPECTÁCULOS PÚBLICOS |

511545 |

De espectáculos públicos |

5015 |

1001 |

En el concepto 5015 en la casilla ̈PAGO ̈( pago o abono en cuenta deducible) se deben reportar los impuestos deducibles, es decir el 100 % de los impuestos pagados efectivamente de industria y comercio, avisos y tableros y predial y el 50 % G.M.F., y los no deducibles en la casilla ̈Pago o abono en cuenta NO deducible |

|

CUOTAS DE FOMENTO |

511550 |

Cuotas de fomento |

5015 |

1001 |

En el concepto 5015 en la casilla ̈PAGO ̈( pago o abono en cuenta deducible) se deben reportar los impuestos deducibles, es decir el 100 % de los impuestos pagados efectivamente de industria y comercio, avisos y tableros y predial y el 50 % G.M.F., y los no deducibles en la casilla ̈Pago o abono en cuenta NO deducible |

|

GRAVAMEN A LOS MOVIMIENTOS FINANIEROS |

511565 |

Gravamen a los movimientos financieros |

5015 |

1001 |

En el concepto 5015 en la casilla ̈PAGO ̈( pago o abono en cuenta deducible) se deben reportar los impuestos deducibles, es decir el 100 % de los impuestos pagados efectivamente de industria y comercio, avisos y tableros y predial y el 50 % G.M.F., y los no deducibles en la casilla ̈Pago o abono en cuenta NO deducible |

|

GRAVAMEN A LOS MOVIMIENTOS FINANCIEROS |

511565 |

Gravamen a los movimientos financieros |

8211 |

1011 |

Se deben informar los costos y deducciones solicitados en la declaración de renta |

|

IVA DESCONTABLE |

511570 |

IVA descontable |

5015 |

1001 |

En el concepto 5015 en la casilla ̈PAGO ̈( pago o abono en cuenta deducible) se deben reportar los impuestos deducibles, es decir el 100 % de los impuestos pagados efectivamente de industria y comercio, avisos y tableros y predial y el 50 % G.M.F., y los no deducibles en la casilla ̈Pago o abono en cuenta NO deducible |

|

OTROS |

511595 |

Otros |

5015 |

1001 |

En el concepto 5015 en la casilla ̈PAGO ̈( pago o abono en cuenta deducible) se deben reportar los impuestos deducibles, es decir el 100 % de los impuestos pagados efectivamente de industria y comercio, avisos y tableros y predial y el 50 % G.M.F., y los no deducibles en la casilla ̈Pago o abono en cuenta NO deducible |

|

GENERAL - arrendamiento |

5120 |

Arrendamientos |

5005 |

1001 |

Los pagos o abonos en cuenta correspondiente a costos y gastos no solicitados como deducciones en la declaración de renta, se deben reportar en la casilla ̈Pago o abono en cuenta no deducible |

|

GENERAL - contribuciones y afiliaciones |

5125 |

Contribuciones y afiliaciones |

|

Los pagos o abonos en cuenta correspondiente a costos y gastos no solicitados como deducciones en la declaración de renta, se deben reportar en la casilla ̈Pago o abono en cuenta no deducible |

|

|

GENERAL - contribuciones |

512505 |

Contribuciones |

5058 |

1001 |

Los pagos o abonos en cuenta correspondiente a costos y gastos no solicitados como deducciones en la declaración de renta, se deben reportar en la casilla ̈Pago o abono en cuenta no deducible ̈ |

|

GENERAL - afiliaciones y sostenimiento |

512505 |

Contribuciones |

5058 |

1001 |

Los pagos o abonos en cuenta correspondiente a costos y gastos no solicitados como deducciones en la declaración de renta, se deben reportar en la casilla ̈Pago o abono en cuenta no deducible |

|

GENERAL - seguros |

5130 |

Seguros |

5016 |

1001 |

Los pagos o abonos en cuenta correspondiente a costos y gastos no solicitados como deducciones en la declaración de renta, se deben reportar en la casilla ̈Pago o abono en cuenta no deducible ̈ |

|

GENERAL – servicios no laborales |

5135 |

Servicios no laborales |

5004 |

1001 |

Los pagos o abonos en cuenta correspondiente a costos y gastos no solicitados como deducciones en la declaración de renta, se deben reportar en la casilla ̈Pago o abono en cuenta no deducible ̈ |

|

ASISTENCIA TÉCNICA |

513515 |

Asistencia técnica |

5023 |

1001 |

Para reportar los pagos o abonos en cuenta efectuados al exterior, por concepto de asistencia técnica, marcas, patentes, regalías y servicios técnicos los cuales se reportan utilizando los conceptos 5023 al 5027 |

|

GENERALES - gastos legales |

5140 |

Gastos legales |

5016 |

1001 |

Los pagos o abonos en cuenta correspondiente a costos y gastos no solicitados como deducciones en la declaración de renta, se deben reportar en la casilla ̈Pago o abono en cuenta no deducible |

|

GENERALES - mantenimiento y reparaciones |

5145 |

Mantenimiento y reparaciones |

5004 |

1001 |

Los pagos o abonos en cuenta correspondiente a costos y gastos no solicitados como deducciones en la declaración de renta, se deben reportar en la casilla ̈Pago o abono en cuenta no deducible ̈ |

|

GENERALES - adecuaciones e instalaciones |

5150 |

Adecuación e instalación |

5004 |

1001 |

Los pagos o abonos en cuenta correspondiente a costos y gastos no solicitados como deducciones en la declaración de renta, se deben reportar en la casilla ̈Pago o abono en cuenta no deducible |

|

GENERALES - gastos de viaje |

5155 |

Gastos de viaje |

5016 |

1001 |

Los pagos o abonos en cuenta correspondiente a costos y gastos no solicitados como deducciones en la declaración de renta, se deben reportar en la casilla ̈Pago o abono en cuenta no deducible |

|

DEPRECIACIONES |

5160 |

Depreciaciones |

8283 |

1011 |

Se deben informar los costos y deducciones solicitados en la declaración de renta |

|

AMORTIZACIONES |

5165 |

Amortizaciones |

5019 |

1011 |

Las amortizaciones se registran en el concepto 5019 con el NIT del informado |

|

DIVERSOS |

5195 |

Diversos |

5016 |

1001 |

Los pagos o abonos en cuenta correspondiente a costos y gastos no solicitados como deducciones en la declaración de renta, se deben reportar en la casilla ̈Pago o abono en cuenta no deducible |

|

COMISIONES |

519505 |

Comisiones |

5003 |

1001 |

Los pagos o abonos en cuenta correspondiente a costos y gastos no solicitados como deducciones en la declaración de renta, se deben reportar en la casilla ̈Pago o abono en cuenta no deducible ̈ |

|

GASTOS DE REPRESENTACIÓN Y RELACIONES PÚBLICAS |

519520 |

Gastos de representación y relaciones públicas |

5056 |

1001 |

Los viáticos y los gastos de representación que no constituyen ingresos para el trabajador, se deben reportar en forma independiente en los conceptos 5055 y 5056 respectivamente, los que constituyan ingreso se reportan en el formato 2276 |

|

ELEMENTOS DE ASEO Y CAFETERIA |

519525 |

Elementos de aseo y cafetería |

5016 |

1001 |

Los pagos o abonos en cuenta correspondiente a costos y gastos no solicitados como deducciones en la declaración de renta, se deben reportar en la casilla ̈Pago o abono en cuenta no deducible ̈ |

|

ÚTILES, PAPELERÍA Y FOTOCOPIAS |

519530 |

Útiles, papelería y fotocopias |

5016 |

1001 |

Los pagos o abonos en cuenta correspondiente a costos y gastos no solicitados como deducciones en la declaración de renta, se deben reportar en la casilla ̈Pago o abono en cuenta no deducible |

|

TRANSPORTE DE PASAJEROS |

519545 |

Taxis y buses |

5016 |

1001 |

Los pagos o abonos en cuenta correspondiente a costos y gastos no solicitados como deducciones en la declaración de renta, se deben reportar en la casilla ̈Pago o abono en cuenta no deducible |

|

Otros |

519595 |

Otros |

5016 |

1001 |

Los pagos o abonos en cuenta correspondiente a costos y gastos no solicitados como deducciones en la declaración de renta, se deben reportar en la casilla ̈Pago o abono en cuenta no deducible |

|

DETERIORO |

5199 |

Provisiones |

|

|

Esta información no se procesa, corresponde a pagos o abonos en cuenta de costos y/o gastos que no tienen tercero, por lo tanto NO se pueden reportar en el formato 1001 |

|

DETERIORO |

519905 |

Inversiones |

|

|

Esta información no se procesa, corresponde a pagos o abonos en cuenta de costos y/o gastos que no tienen tercero, por lo tanto NO se pueden reportar en el formato 1001 |

|

DETERIORO |

519910 |

Deudores |

8205 |

1011 |

Se deben informar los costos y deducciones solicitados en la declaración de renta |

|

DESMANTELAMIENTO Y DISPOSICIONES DE ACTIVOS |

519915 |

Propiedades, planta y equipo |

|

Esta información no se procesa, corresponde a pagos o abonos en cuenta de costos y/o gastos que no tienen tercero, por lo tanto NO se pueden reportar en el formato 1001 |

|

|

DESMANTELAMIENTO Y DISPOSICIONES DE ACTIVOS |

519995 |

Otros activos |

|

|

Esta información no se procesa, corresponde a pagos o abonos en cuenta de costos y/o gastos que no tienen tercero, por lo tanto NO se pueden reportar en el formato 1001 |

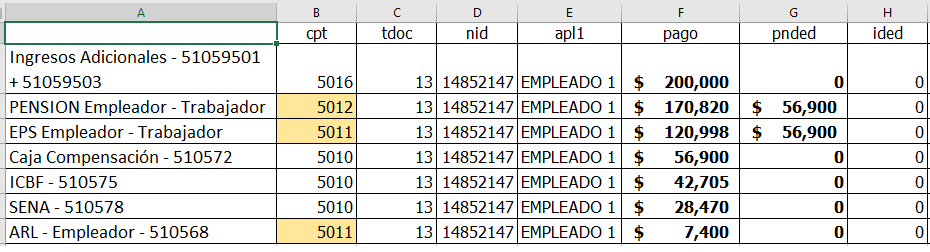

Para los contribuyentes del impuesto de renta sea del regimen ordinario o un regimen tributuario especial como una fundación, corporacion o asociación sin ánimio de lucro.

Los pagos y abonos en cuenta correspondiente al EMPLEADOR el 12% correspondiente a EPS o pensión deberá reportanse en la casilla pago o abono en cuenta deducible

Los pagos y abonos en cuenta correspondiente al TRABAJADOR 4% correspondiente a EPS o pensión deberá reportanse en la casilla pago o abono en cuenta NO deducible

|

Ítem |

Descripción |

Concepto |

|

11 |

Los pagos o abonos en cuenta por concepto de aportes parafiscales al SENA, a las Cajas de Compensación Familiar y al Instituto Colombiano de Bienestar Familiar |

5010 |

|

12 |

Los pagos o abonos en cuenta efectuados a las empresas promotoras de salud EPS y los aportes al Sistema de Riesgos Laborales, incluidos los aportes del trabajador |

5011 |

|

13 |

Los pagos o abonos en cuenta por concepto de aportes obligatorios para pensiones efectuados a los Fondos de Pensiones, incluidos los aportes del trabajador. |

5012 |

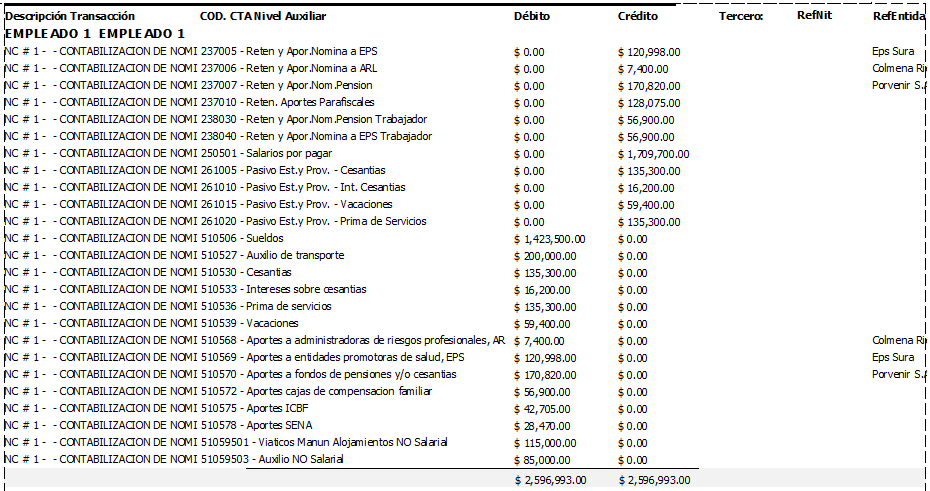

En el reporte de Exógena formato 1001 se verá asi:

Para un mejor análisis en este ejercicio se deja el ID del empleado, pero para reportarlo a la DIAN debe ir el ID de la entidad a la cual se realizó el aporte EPS y/o fondo.

- Contribuyente persona natural o jurídica del Régimen Simple de Tributación (RST)

Paragrafo 14: Los contribuyentes del régimen simple (RST) deberán reportar el valor TOTAL de los pagos y abonos en cuenta correspondiente al pago del EMPLEADOR el 12% a EPS o pensión más el pago del TRABAJADOR el 4% la suma de estos deberá reportanse en la columna o casilla pago o abono en cuenta NO deducible

- Entidades NO Contribuyentes

Paragrafo 9. Artículo 20 de la resolución 162/2023: Las entidades NO contribuyentes obligadas o NO obligadas a presentar estas declaraciones deberán informar el valor total de los egresos en la columna o casilla pago o abono en cuenta NO deducible

Como iglesias

Régimen Simple de Tributación (RST) y Entidades NO Contribuyentes ambas deben reportarse de la misma forma.

En el reporte de Exógena formato 1001 se verá asi:

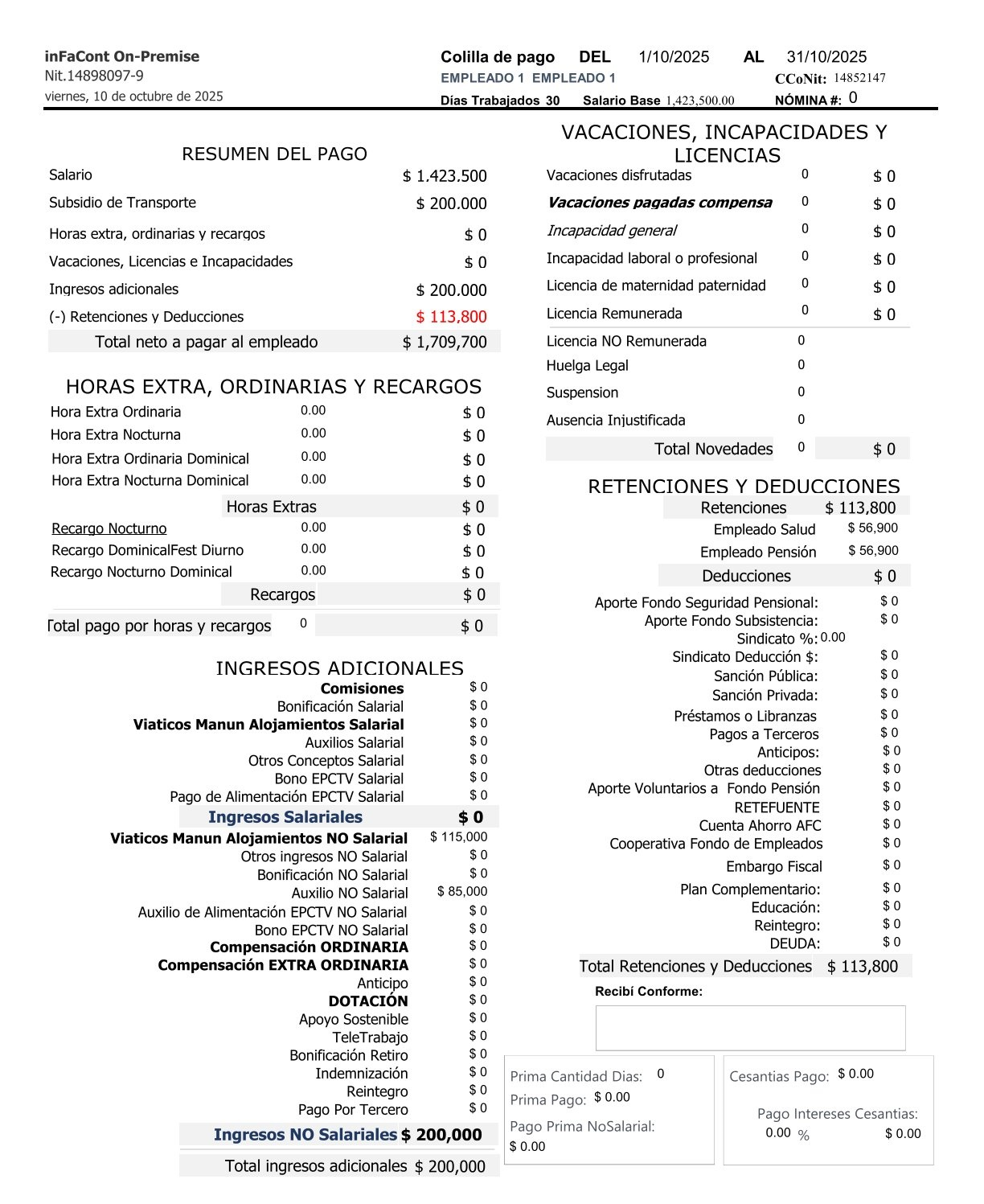

Colilla de Pago Individual

A Continuación se muestra la CONTABILIZACIÓN de NOMINA

.

|

COMO SE REPORTAN LOS DIVIDENDOS DECRETADOS EN CALIDAD DE EXIGIBLES EN EL FORMATO 1001 |

Ejercicio: Una sociedad decretó dividendos en calidad de exigibles en el año 2024 por valor de $ 200.000.000 los dividendos se distribuyen en calidad de gravados y corresponden a utilidades del año 2023. La retención en la fuente del dividendo fue de $81.805.000

- Se deben reportar en la columna NO deducibles ya que NO son gastos contables ni la sociedad los tiene como una deduccion en declaración de renta.

Existen 4 conceptos para reportar los dividendos

|

Ítem |

Descripción |

Concepto |

|

48 |

Participaciones o dividendos pagados o abonados en cuenta en calidad de exigibles correspondientes a 2016 y anteriores, Parágrafo 2 artículo 49 E.T. |

5068 |

|

49 |

Participaciones o dividendos pagados o abonados en cuenta en calidad de exigibles correspondientes a 2016 y anteriores, numeral 3 del artículo 49 E.T |

5069 |

|

50 |

Participaciones o dividendos pagados o abonados en cuenta en calidad de exigibles correspondientes a 2017 y siguientes, Parágrafo 2 artículo 49 E.T. No incluir las retenciones en la fuente del concepto 5086 |

5070 |

|

51 |

Participaciones o dividendos pagados o abonados en cuenta en calidad de exigibles correspondientes a 2017 y siguientes, numeral 3 del artículo 49 E.T. No incluir las retenciones en la fuente del concepto 5086 |

5071 |

El ejercio dice que corresponden a utilidades del año 2023, osea 2017 y posterior

Cuando es 2017 y posterior son los ítems 50 y 51

Ahora, se distribuyó en calidad de exigibles en el año 2024 y en CALIDAD DE GRAVADO.

Entonces sería el ítem 50.

Se debe reportar al accionista al cual se le distribuyó esos dividendos en el concepto: 5070.

¿Como se Contabilizan?

Utilidades decretadas se deben contabilizar como un pasivo

Las utilidades que las sociedades decreten en efectivo se deben reconocer como un pasivo, puesto que, una vez decretadas, adquieren el carácter de exigibles para los socios o accionistas.

Contabilización de la distribución de utilidades.

Las utilidades se pueden decretar en acciones o cuotas partes o en efectivo, y al hacerse en efectivo, por corresponder a un derecho del socio y a una obligación de la empresa, adquieren la naturaleza de un pasivo.

Al hacer el cierre contable, las utilidades se contabilizan en el patrimonio, cuenta 3605, y cuando son distribuidas, se trasladan como un pasivo en favor de los socios.

En efecto, el plan único de cuentas para comerciantes dispone de la cuenta 2360 [Dividendos o participaciones por pagar], donde se deben registrar los dividendos y las participaciones decretadas por la asamblea

Cuenta contable utilidades decretadas

Al respecto, dice la dinámica de la cuenta 2360.

«Registra el valor de los dividendos o participaciones decretados por la Asamblea General de Accionistas o Junta de Socios y que deberán ser pagados dentro del término legal establecido.»

Recordemos que se hace referencia a dividendos cuando se tratan de utilidades distribuidas por una sociedad cuyo capital está conformado por acciones, como en el caso de las sociedades anónimas, y se hace referencia a participaciones cuando se trata de la utilidad distribuida por sociedades cuyo capital social está compuesto por cuotas partes o cuotas de interés, como es el caso de las sociedades limitadas y asimiladas.

En consecuencia, el asiento contable al distribuir las utilidades sería el siguiente:

|

Cuenta. |

Débito. |

Crédito. |

|

3605 |

xxx |

|

|

2360 |

|

xxx |

Las utilidades decretadas, al constituir un pasivo, son susceptibles de generar intereses a favor de los beneficiarios del pasivo, que en este caso son los socios de la empresa, y si así lo aprueba la asamblea mediante acta, se podrán reconocer intereses por esas utilidades no pagadas, intereses que serán deducibles del impuesto de renta siempre y cuando no superen la tasa de usura, es decir, que cumplan con los requisitos establecidos por el artículo 117 del estatuto tributario.

fuente:

https://www.gerencie.com/utilidades-decretadas-se-deben-contabilizar-como-un-pasivo.html

El tema de DIVIDENDOS es muy extenso, si quiere saber mas dejo estos Link.

- Generalidades Dividendos y Participaciones. Ver Clic aqui

- Decreto 1103 de 2023. Ver Clic aquí.

Ejemplos de dividendos y participaciones con retención

Art. 242. Tarifa especial para dividendos o participaciones recibidas por personas naturales residentes.

|

UVT |

$ 42,412 |

|

Dividendos en UVT: |

6,413 |

|

Dividendos en $: |

271,984,500 |

|

Rangos en UVT |

Tarifa marginal |

Impuesto |

|

|

|

|

Desde |

Hasta |

|

|

|

|

|

>0 |

1090 |

0% |

No tiene |

0 |

0 |

|

>1090 |

En adelante |

15% |

(Dividendos decretados en calidad de exigibles en UVT menos 1.090 UVT) x 15% |

798 |

33,863,313 |

Art. 241. Tarifa para las personas naturales y extranjeras residentes y asignaciones y donaciones modales.

|

|

|

|

Dividendos en UVT: |

6,413 |

|

|

|

|

|

|

|

Rangos en UVT |

Tarifa marginal |

Impuesto |

|

|

|

Desde |

Hasta |

|

|

|

|

>0 |

1090 |

0% |

No tiene |

$ 0 |

|

>1090 |

1700 |

19% |

(Base gravable expresada en UVT menos 1090 UVT) × 19% |

$ 0 |

|

>1700 |

4100 |

28% |

(Base gravable expresada en UVT menos 1700 UVT) × 28% + 116 UVT |

$ 0 |

|

>4100 |

8670 |

33% |

(Base gravable expresada en UVT menos 4100 UVT) × 33% más 788 UVT |

$ 65,792,000 |

|

>8670 |

18970 |

35% |

(Base Gravable en UVT menos 8.670 UVT) × 35% + 2.296 UVT |

$ 0 |

|

>18970 |

31000 |

37% |

(Base Gravable en UVT menos 18.970 UVT) × 37% + 5.901 UVT |

$ 0 |

|

>31000 |

En adelante |

39% |

(Base Gravable en UVT menos 31.000 UVT) × 39% + 10.352 UVT |

$ 0 |

Ejemplo # 1:

La Sociedad XYZ SAS, en el año 2023, decreta las utilidades obtenidas en el año 2022 entre sus dos socios: cada uno con una participación del 50%; una persona natural residente y una sociedad extranjera sin sucursal ni establecimiento permanente en Colombia.

|

|

|

UVT 2023 |

$ 42,412.00 |

|

|

|

|

|

|

Descripción |

|

% |

Valor |

|

Utilidad comercial 2022 |

|

|

684,321,000 |

|

Renta líquida gravable 2022 |

|

|

759,200,000 |

|

(-) Impuesto básico de renta año 2022 |

|

35% |

265,720,000 |

|

(+) Descuento tributario por impuestos pagados en el exterior por dividendo |

|

|

4,589,000 |

|

(+) Dividendos no gravados recibidos por Sociedades Nacionales o CAN |

|

|

45,900,000 |

|

Valor máximo a ser distribuido como dividendos no constitutivos de renta ni ganancia ocasional |

|

543,969,000 |

|

|

1. Se distribuye la totalidad de la utilidad comercial generada en el 2022 ($ 684.321.000) |

|

|

|

|

Retención en la fuente para la persona natural residente |

|

|

|

|

Dividendos que le corresponde a cada uno de los accionistas ($ 543.968.500 x 50%) |

50% |

271,984,500 |

|

|

Dividendos que le corresponde a cada uno de los accionistas en UVT ($ 42.412) |

|

|

6,412.91 |

|

Aplicación tarifa marginal: Rango de UVT superior a 1.090 (6.412,91-1.090) x 15% |

|

|

798.44 |

|

Retención en la fuente (tarifa marginal) sobre ingresos gravados aplicable a la persona natural |

1 |

|

33,863,313 |

|

Dividendos susceptibles de distribuir como gravados a persona natural($ 684.321.000 $ 543.969.000 = $ 140.352.000 x 50%) |

70,176,000 |

||

|

Retención dividendos gravados persona natural tarifa del 35%($ 70.176.000 x 35%) |

2 |

35% |

24,561,600 |

|

Base cálculo tarifa marginal (Ingresos gravados $ 70.176.000 - Retención del 35% 24.561.600 = 45.614.400 |

45,614,400 |

||

|

Base del cálculo en UVT: |

|

|

1,075.51 |

|

Rango en UVT inferior a 1.090 UVT no hay retención |

|

|

0 |

|

Retención en la fuente marginal en pesos sobre los dividendos gravados |

3 |

|

0 |

|

Total, retenciones en la fuente persona natura (1 + 2) |

|

|

58,424,913 |

|

Retención en la fuente sociedad extranjera |

|

|

|

|

Dividendos no gravados |

|

50% |

271,984,500 |

|

Retención sobre dividendos no gravados sociedad extranjera ($ 271.984.500 x 20%) |

20% |

54,396,900 |

|

|

Dividendos gravados |

|

|

70,176,000 |

|

Retención sobre dividendos gravados sociedad extranjera ($ 70.176.000 x 35%) |

|

35% |

24,561,600 |

|

Base para aplicar la tarifa del 20% sobre los dividendos gravados |

|

|

45,614,400 |

|

Valor de retención 20% sobre los dividendos gravados |

|

20% |

9,122,880 |

|

Total retención a sociedad extranjera |

|

|

88,081,380 |

Ejemplo # 2:

La sociedad colombiana XYZ Servicios S.A. tiene los siguientes socios:

|

Accionista |

Participación |

|

Firsf Option S.A de C.V (sociedad extranjera sin sucursal ni establecimiento permanente) |

35% |

|

David Smith (no residente) |

25% |

|

Boston Inc. (inversionista de capital del exterior de portafolio) |

20% |

|

Ángela Ramírez (residente declarante) |

18% |

|

Juan Pablo Guerrero |

2% |

|

Total |

100% |

El estado de resultados de la sociedad por el año gravable 2022 refleja la siguiente información:

|

Descripción |

Valor Contable |

Valor Fiscal |

|

Ingresos operacionales |

450,000,000 |

450,000,000 |

|

Ingresos no operacionales |

150,000,000 |

150,000,000 |

|

Dividendos sociedades nacionale |

46,000,000 |

46,000,000 |

|

Dividendos sociedades del exterior (No CAN) |

25,000,000 |

25,000,000 |

|

() ingresos no constitutivos de renta indemnizaciones |

0 |

-16,000,000 |

|

() ingresos no constitutivos de renta dividendos sociedades nacionales |

0 |

-30,000,000 |

|

Ingresos netos |

671,000,000 |

625,000,000 |

|

Costos |

270,000,000 |

270,000,000 |

|

Gastos |

33,000,000 |

21,000,000 |

|

Utilidad contable antes de impuestos |

368,000,000 |

|

|

Renta líquida gravable |

|

334,000,000 |

|

Impuesto básico de renta 35% |

|

116,900,000 |

|

Ganancias ocasionales |

|

15,000,000 |

|

Descuentos tributarios (impuestos dividendos pagados en el exterior |

|

3,500,000 |

|

Impuesto neto de renta |

|

113,400,000 |

|

Impuesto ganancias ocasionales |

|

1,500,000 |

|

Impuesto a cargo |

114,900,000 |

114,900,000 |

|

Utilidad contable después de impuestos |

268,100,000 |

|

|

Determinación de la utilidad máxima susceptible de ser distribuida como no gravada |

|

|

|

Renta líquida gravable |

334,000,000 |

|

|

(+) Ganancia ocasional |

15,000,000 |

|

|

() Impuesto de renta |

-116,900,000 |

|

|

() Impuesto de ganancia ocasional |

-1,500,000 |

|

|

(+) Descuento tributario impuesto sobre dividendos exterior |

3,500,000 |

|

|

(+) Dividendos no gravados sociedades nacionales |

30,000,000 |

|

|

Utilidad máxima susceptible de ser distribuida como no gravada |

264,100,000 |

|

|

Utilidad contable por distribuir |

268,100,000 |

|

|

Utilidad por distribuir no gravada |

264,100,000 |

|

|

Utilidad por distribuir gravada |

4,000,000 |

|

|

Accionista |

Participación |

Total Dividendos |

Dividendos Gravados |

Dividendos No Gravados |

Retención en la fuente dividendos gravados |

|

|

Tarifa de retención dividendos no gravados |

Total Retención (1 + 2 + 3) |

||||

|

|

|

|

|

|

% |

Valor Retención (1) |

Subtotal |

% Tarifa Marginal sobre Subtotal |

Valor Retención (2) |

Subtotal |

% Tarifa Marginal |

Valor Retención (3) |

|

|

Firsf Option S.A de C.V (sociedad extranjera sin sucursal ni establecimiento permanente) |

35% |

93,835,000 |

1,400,000 |

92,435,000 |

35% |

490,000 |

910,000 |

20% |

182,000 |

672,000 |

20% |

18,487,000 |

19,159,000 |

|

David Smith (no residente) |

25% |

67,025,000 |

1,000,000 |

66,025,000 |

35% |

350,000 |

650,000 |

20% |

130,000 |

480,000 |

20% |

13,205,000 |

13,685,000 |

|

Boston Inc. (inversionista de capital del exterior de portafolio) |

20% |

53,620,000 |

800,000 |

52,820,000 |

35% |

280,000 |

520,000 |

20% |

104,000 |

384,000 |

20% |

10,564,000 |

10,948,000 |

|

Ángela Ramírez (residente declarante) |

18% |

48,258,000 |

720,000 |

47,538,000 |

35% |

252,000 |

468,000 |

(468.000/42.412 es menos de 1.090 UVT retención $0) |

0 |

252,000 |

(47.538.000/42.412 = 1.120, 86 UV T1.090)* 15% |

196,338 |

448,338 |

|

Juan Pablo Guerrero |

2% |

5,362,000 |

80,000 |

5,282,000 |

35% |

28,000 |

52,000 |

(52.000/42.412 es menor de 1.090 UVT retención $0) |

0 |

28,000 |

(5.282.000/ 42.412 = 124,54 UVT menor de 1.090 UVT retención 0 |

0 |

28,000 |

|

Total |

100% |

268,100,000 |

4,000,000 |

264,100,000 |

Total |

1,400,000 |

2,600,000 |

|

416,000 |

1,816,000 |

|

42,452,338 |

44,268,338 |

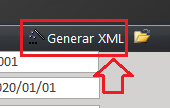

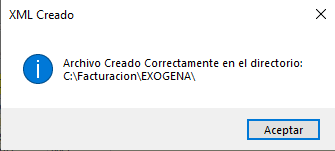

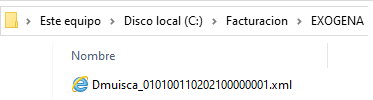

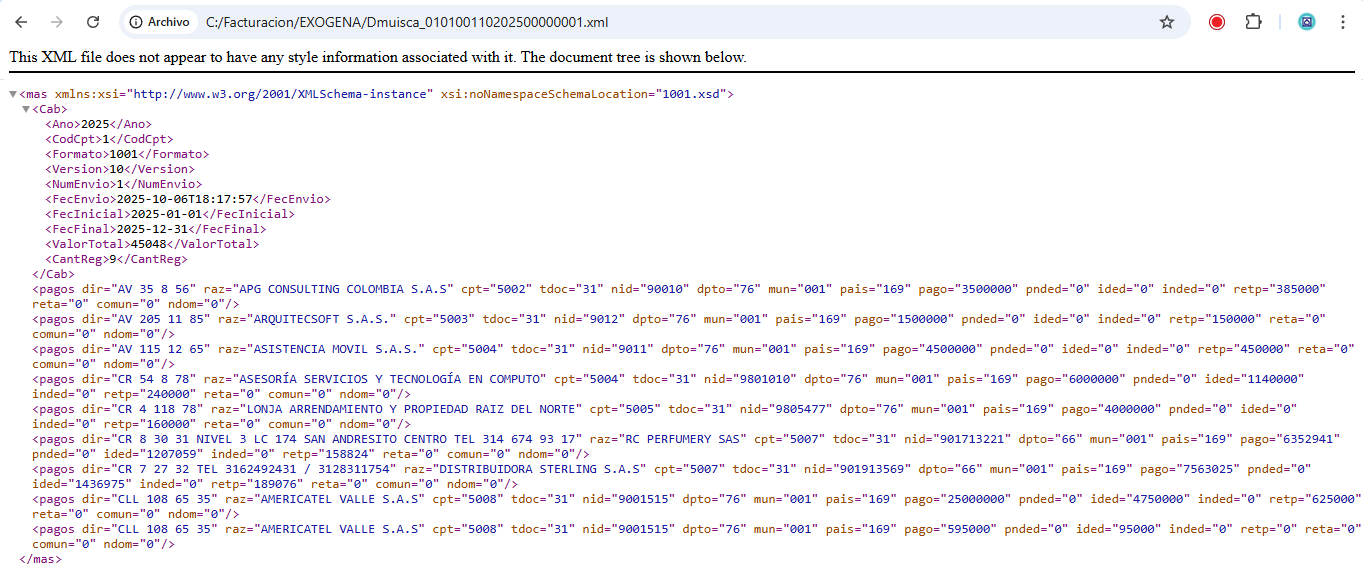

Una vez creado el ANEXO se procede a Generar el XML y Validarlo en el prevalidador de la DIAN

Para abrir la Carpeta donde se genera el archivo clic en:

Creado con el Personal Edition de HelpNDoc: Project Analyzer de HelpNDoc: increíble asistente de documentación