inFaCont

EJERCICIO COMPLETO

Modulo de Arrendamientos Inmobiliarios

Tutorial paso a paso — 12 Fases — 28 Pasos

Incluye todos los casos: Ordinario, Gran Contribuyente, Regimen Simple,

Anticipos, Mora, Deterioro, Cancelacion Anticipada

Version 1.0 | Mayo 2026 | www.infacont.com

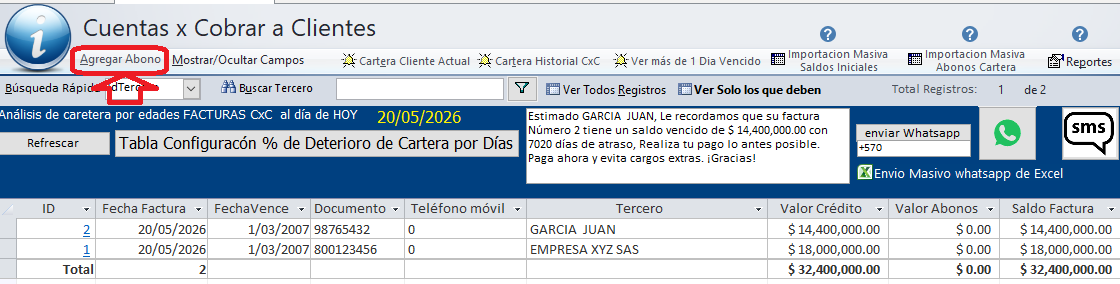

FASE 0 — REPORTE DE INICIO DE MES: ESTADO DEL PORTAFOLIO

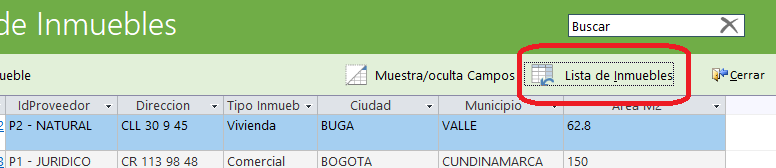

ANTES de ejecutar cualquier proceso del dia 1 de cada mes, el primer paso es revisar el estado del portafolio de inmuebles mediante el informe rptInmuebles. Este reporte permite identificar inmuebles proximos a vencer para gestionar la renovacion con anticipacion.

Como ejecutar el informe

El informe muestra tres colores — verde, rojo y amarillo. Destacar los PROXIMOS A VENCER que requieren accion inmediata.

- Abra el formulario Inmuebles

- Haga clic en el boton Imprimir Informe o Reporte

- El sistema genera el informe rptInmuebles con todos los inmuebles del portafolio

- Identifique el estado de cada inmueble:

|

Estado |

Color |

Condicion |

Accion requerida |

|

LIBRE |

Verde |

Sin cuotas pendientes — disponible |

Gestionar nuevo arrendatario |

|

OCUPADO |

Rojo |

Con contrato activo y cuotas pendientes |

Hacer seguimiento al cobro |

|

PROXIMO A VENCER |

Amarillo |

Vivienda: vence en menos de 105 dias. Comercial: menos de 195 dias |

Enviar preaviso escrito al arrendatario |

Estas son las rutas para ingresar al formulario Inmuebles

|

|

Desde el Recibo de Caja

|

Mensajes del sistema

|

Mensaje |

Significado |

|

'Este inmueble ya tiene un contrato activo' |

Intento de crear segundo contrato — no permitido |

|

'No hay cuotas pendientes para castigar' |

Todas las cuotas ya estan pagadas o castigadas |

|

'Contrato cancelado. Se castigaron X cuotas' |

Castigo exitoso — inmueble quedo disponible |

|

'Reverso completado. Se restauraron X cuotas' |

Reverso exitoso — inmueble vuelve a ocupado |

|

'No se puede eliminar. Tiene X contrato(s)' |

Inmueble tiene contratos — no se puede eliminar |

|

'Inmueble guardado correctamente' |

Registro guardado exitosamente |

|

💡 Recomendacion: Ejecute el informe Inmuebles el primer dia de cada mes para revisar el estado del portafolio — identifique inmuebles proximos a vencer para gestionar la renovacion del contrato con anticipacion. |

inFaCont generá el informe y clasifica los inmuebles en LIBRES, OCUPADOS, PROXIMOS A VENCER

En PROXIMOS A VENCER muestra los inmuebles tipos vivienda 90 + 15 = 105 dias y los tipos Comercial = 180 + 15 dias = 195 dias se adicionaron 15 dias para que la inmobiliaria tenga tiempo de hacer el preaviso.

En Colombia, para contratos de vivienda urbana, el preaviso para terminar el contrato o no renovarlo debe darse con un mínimo de tres meses (60 dias) de antelación a la fecha de vencimiento inicial o de la prórroga.

Este aviso debe ser escrito y enviado preferiblemente por correo certificado.

Detalles Clave del Preaviso (Ley 820 de 2003):

- ¿Quién debe darlo? Tanto el arrendador (dueño) como el arrendatario (inquilino) deben respetar este plazo de 3 meses para evitar la renovación automática.

- Renovación automática: Si no se avisa con los 3 meses de anticipación vivienda y 6 mes comerciales, el contrato se renueva automáticamente por el mismo periodo inicialmente pactado.

- Terminación antes de tiempo: Si el arrendatario quiere terminar antes del vencimiento, debe pagar una indemnización de tres meses de arriendo, tras enviar el preaviso.

- Locales Comerciales: Para locales comerciales, el preaviso de no renovación debe ser de al menos seis meses (180 dias), según el Código de Comercio.

Si el arrendador no cumple con el preaviso, el arrendatario no está obligado a entregar el inmueble en la fecha que el dueño quiera.

Plazos legales de preaviso en Colombia

El sistema adiciona 15 dias al plazo legal para que la inmobiliaria tenga tiempo de hacer el preaviso antes del vencimiento:

|

Tipo inmueble |

Plazo legal |

Dias en sistema |

Fundamento legal |

|

Vivienda urbana |

3 meses (90 dias) |

90 + 15 = 105 dias |

Ley 820 de 2003 Art. 22 |

|

Local comercial |

6 meses (180 dias) |

180 + 15 = 195 dias |

Codigo de Comercio Art. 518 |

IMPORTANTE: Si no se envia el preaviso con la anticipacion legal el contrato se RENUEVA AUTOMATICAMENTE por el mismo periodo inicialmente pactado. Para vivienda 1 ano mas, para comercial segun lo pactado.

- El preaviso debe ser ESCRITO — preferiblemente por correo certificado

- Quien no cumple el preaviso debe pagar indemnizacion de 3 meses de canon

- El arrendatario NO esta obligado a entregar el inmueble si el arrendador no cumplio el preaviso

FASE — RUTINA OBLIGATORIA DIA 1 DE CADA MES

El dia 1 de cada mes el sistema debe ejecutar tres botones en orden estricto. Este proceso es OBLIGATORIO tanto por razones contables (NIIF Pyme) como fiscales (Estatuto Tributario y obligacion de facturacion electronica ante la DIAN).

Orden obligatorio de ejecucion

|

Orden |

Boton |

Que hace |

Documento generado |

AutoTrans |

|

1 |

Facturar Cuotas Vencidas |

Causa contablemente la cartera morosa de arrendatarios que NO pagaron |

Factura Electronica |

91 Comercial / 95 Vivienda |

|

2 |

Causar Anticipos |

Reconoce el ingreso de cuotas que fueron pagadas anticipadamente y ya vencieron |

Recibo de Caja |

97 |

|

3 |

Deterioro |

Aplica deterioro a cuotas con mora mayor al minimo configurado en tblDeterioro |

Asiento contable |

98 |

IMPORTANTE: El orden es critico — primero Facturar cuotas vencidas, luego Causar Anticipos, luego Deterioro. Si se invierte el orden puede generar duplicados o errores en los saldos.

⚠️ ADVERTENCIA IMPORTANTE — Cuotas en mora

El registro de cuotas vencidas en mora NUNCA debe hacerse manualmente desde el formulario Cuentas por Cobrar seleccionando la cuota y pagándola.

El proceso correcto es ejecutar el botón Facturar Cuotas Vencidas el día 1 de cada mes. Este botón:

Genera la FE de causación sin IVA ni retenciones — cumpliendo la norma

Acumula todas las cuotas vencidas del cliente en una sola FE

Marca las cuotas para no repetirlas el mes siguiente

Cuando el arrendatario finalmente pague, el sistema generará automáticamente una nueva FE con IVA y retenciones según su perfil fiscal, y cancelará la CxC de causación.

Si se registra el pago manualmente en mora el sistema aplicará IVA y retenciones incorrectamente, generando inconsistencias contables y fiscales ante la DIAN.

Boton 1: Facturar Cuotas Vencidas

AutoTrans 91: Comercial mora — Db 130505 CxC / Cr 415505 Ingresos

AutoTrans 95: Vivienda mora — Db 130505 CxC / Cr 415505 Ingresos sin IVA

Este es el punto mas importante del tutorial — explica POR QUE se envia FE a la DIAN aunque el arrendatario no haya pagado.

Por que se genera Factura Electronica si el arrendatario no pago?

Esta es la pregunta mas frecuente. La respuesta esta en tres normas:

|

Norma |

Descripcion |

Impacto en arrendamiento |

|

Art. 28 ET |

Realizacion del ingreso — el ingreso se causa en el periodo que corresponde INDEPENDIENTE del cobro |

El canon de abril se declara en abril aunque el arrendatario pague en junio |

|

NIIF Pyme Seccion 23 |

Reconocimiento de ingresos — se reconocen cuando es probable que los beneficios economicos fluyan a la entidad |

El derecho al canon nace cuando vence la obligacion — no cuando se recibe el dinero |

|

Res. DIAN 000042/2020 |

Obligacion de factura electronica para arrendadores de bienes inmuebles |

La FE debe emitirse por cada canon causado, independiente de si fue cobrado o no |

En terminos simples: el arrendatario YA USO el inmueble durante el mes. Aunque no pague, el servicio fue prestado. Por eso la ley obliga a reconocer el ingreso y emitir la factura.

Asiento contable generado — Facturar Cuotas Vencidas

El sistema genera una sola FE por arrendatario acumulando todas sus cuotas vencidas:

|

Cuenta PUC |

Debito |

Credito |

|

130505 - CxC Clientes (cartera morosa) |

$3.000.000 |

|

|

415505 - Ingresos arrendamiento |

|

$3.000.000 |

|

TOTAL |

$3.000.000 |

$3.000.000 |

NOTA: En mora NO se cobra IVA aunque sea local comercial — el sistema lo excluye automaticamente. La norma es clara: el IVA se causa cuando hay pago efectivo en mora.

Que pasa cuando el arrendatario paga despues?

Cuando el arrendatario finalmente paga el sistema NO anula la FE ni el asiento de causacion. En cambio genera un nuevo asiento que cancela la CxC:

|

Cuenta PUC |

Debito |

Credito |

|

111005 - Bancos / Caja |

$3.000.000 |

|

|

130505 - CxC Clientes |

|

$3.000.000 |

|

TOTAL |

$3.000.000 |

$3.000.000 |

La FE original PERMANECE en el sistema y en la DIAN. Lo que cambia es que la cuenta 130505 queda saldada. La contabilizacion de la causacion NO se reversa — se complementa con el pago.

|

Momento |

Documento |

Asiento |

Estado cuenta 130505 |

|

Dia 1 mes — cuota vencida sin pagar |

FE causacion AutoTrans 91 |

Db 130505 / Cr 415505 |

$3.000.000 (cartera morosa) |

|

Cuando el arrendatario paga |

Recibo de Caja pago normal |

Db 111005 / Cr 130505 |

$0 (saldada) |

IMPORTANTE: La FE de causacion NO se puede anular simplemente porque el arrendatario pago — ya fue enviada a la DIAN. Solo se anula si hay un ERROR (cliente equivocado, valor incorrecto) mediante Nota Credito Electronica.

Boton 2: Causar Anticipos

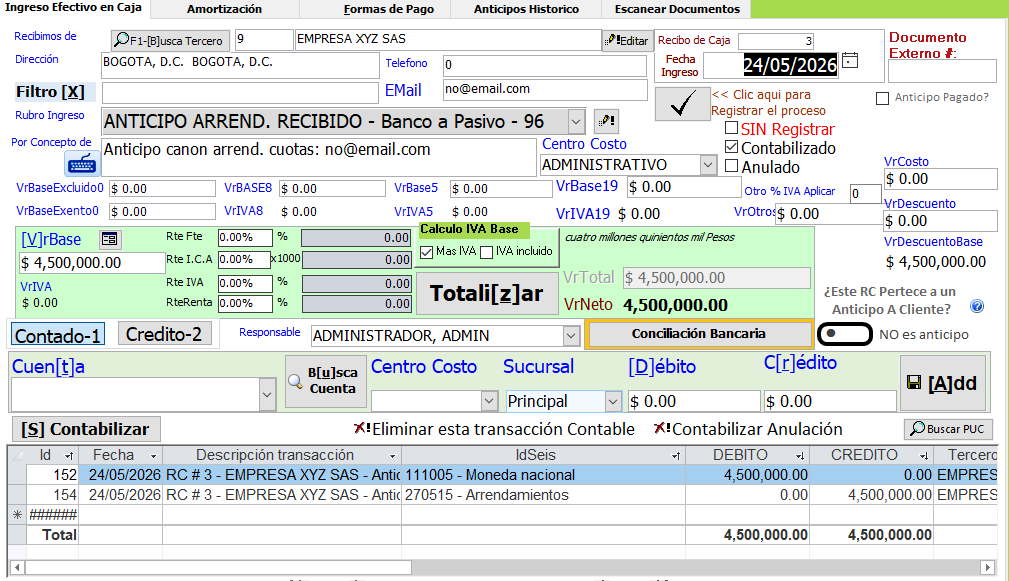

AutoTrans 97: Causacion anticipo — Db 270515 Anticipos / Cr 415505 Ingresos

TIP: Este boton convierte el pasivo (anticipo) en ingreso del periodo. El dinero ya se recibio — ahora se reconoce el ingreso.

Cuando un arrendatario pago anticipadamente cuotas futuras el dinero quedo registrado como PASIVO en la cuenta 270515 Anticipos recibidos.

El dia 1 de cada mes cuando vence la cuota anticipada el sistema la convierte en INGRESO.

|

Cuenta PUC |

Debito |

Credito |

|

270515 - Anticipos recibidos |

$1.500.000 |

|

|

415505 - Ingresos arrendamiento |

|

$1.500.000 |

|

TOTAL |

$1.500.000 |

$1.500.000 |

A diferencia de Facturar Cuotas Vencidas este proceso NO genera Factura Electronica — genera un Recibo de Caja interno porque el dinero ya fue recibido anteriormente.

|

Concepto |

Facturar Cuotas Vencidas |

Causar Anticipos |

|

Estado cuota |

Sin pagar (Flag=False) |

Ya pagada (Flag=True) |

|

El dinero |

No ha llegado — es cartera |

Ya fue recibido antes |

|

Documento |

Factura Electronica — va a DIAN |

Recibo de Caja — interno |

|

Cuenta debito |

130505 CxC (cartera) |

270515 Anticipos (pasivo) |

|

Cuenta credito |

415505 Ingresos |

415505 Ingresos |

|

AutoTrans |

91 Comercial / 95 Vivienda |

97 |

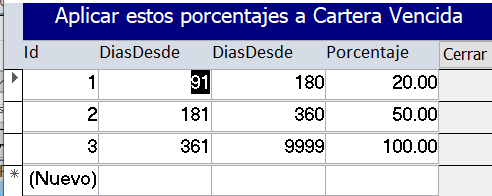

Boton 3: Deterioro

AutoTrans 98: Deterioro cartera — Db 519910 Gasto / Cr 139905 Provision

TIP: La tabla tblDeterioro el sistema determina automaticamente que cuotas deteriorar.

El deterioro reconoce contablemente que hay cuotas que probablemente no se van a cobrar. Se aplica cuando una cuota lleva mas dias de mora que el minimo configurado en tblDeterioro.

|

Configuracion tblDeterioro |

Descripcion |

||

|

DiasDesde = 91, DiasHasta = 9999, Porcentaje = 100% |

Configuracion por defecto — deterioro total a los 91 dias |

||

|

DiasDesde = 91, DiasHasta = 180, Porcentaje = 20% |

Politica gradual — 20% a los 3-6 meses |

||

|

DiasDesde = 181, DiasHasta = 360, Porcentaje = 50% |

Politica gradual — 50% a los 6-12 meses |

||

|

DiasDesde = 361, DiasHasta = 9999, Porcentaje = 100% |

Politica gradual — 100% mas de 1 ano |

||

|

Cuenta PUC |

Debito |

Credito |

|

|

519910 - Deterioro deudores (gasto) |

$3.000.000 |

|

|

|

139905 - Provision cartera (contra-activo) |

|

$3.000.000 |

|

|

TOTAL |

$3.000.000 |

$3.000.000 |

|

Cuando el arrendatario finalmente paga el reverso del deterioro es AUTOMATICO — el sistema lo reversa sin intervencion del usuario al registrar el pago:

|

Cuenta PUC |

Debito |

Credito |

|

139905 - Provision cartera (reverso automatico) |

$3.000.000 |

|

|

519910 - Deterioro deudores (reverso automatico) |

|

$3.000.000 |

|

TOTAL |

$3.000.000 |

$3.000.000 |

DATOS BASE DEL EJERCICIO

Este ejercicio usa los siguientes datos de referencia en todas las fases:

|

Concepto |

Valor / Detalle |

|

Inmobiliaria |

inFaCont Inmobiliaria SAS |

|

Producto canon con IVA |

CANON ARRENDAMIENTO CON IVA — Ref. ARR001 |

|

Producto canon sin IVA |

CANON ARRENDAMIENTO SIN IVA — Ref. ARR002 |

|

Canon local comercial |

$1.500.000 mensual |

|

Canon vivienda |

$1.200.000 mensual |

|

Deposito garantia |

2 canones |

|

Plazo contrato |

12 cuotas mensuales |

|

Inicio contratos |

1 de febrero de 2026 |

|

Comision inmobiliaria |

8% del canon |

|

IVA sobre comision |

19% |

|

RteFte sobre comision |

4% |

FASE 1 — CONFIGURACION INICIAL: PRODUCTOS

Antes de cualquier operacion de arrendamiento el sistema requiere dos productos especificos con referencias exactas. El sistema los selecciona automaticamente al procesar el pago de cuotas segun el tipo de inmueble.

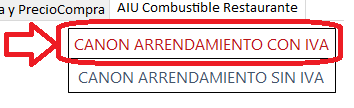

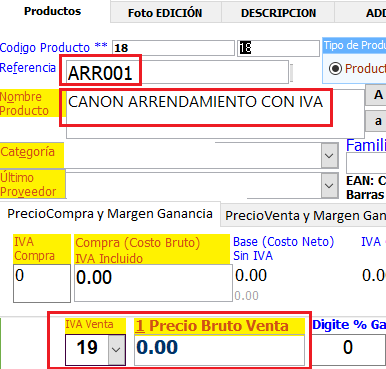

Paso 1.1 — Crear CANON ARRENDAMIENTO CON IVA (ARR001)

TIP: Abrir el modulo de Productos desde el menu principal. Mostrar el campo Referencia claramente.

- Abra el formulario Productos

- Haga clic en Agrega

- Complete los campos exactamente como se indica:

|

Campo |

Valor |

Observacion |

|

Nombre |

CANON ARRENDAMIENTO CON IVA |

Exactamente como aparece |

|

Referencia |

ARR001 |

CRITICO — el sistema lo busca por esta referencia |

|

Precio |

$0 |

Se calcula dinamicamente en cada cuota |

|

IVA |

19% |

Aplica para locales comerciales |

|

Tipo |

Servicio |

No es un bien fisico |

IMPORTANTE: La referencia ARR001 debe ser EXACTA — si tiene espacios, minusculas o caracteres diferentes el sistema no encontrara el producto al pagar las cuotas. Para no cometer error siga los siguientes pasos.

[  ]

]

Clic en esta pestaña:

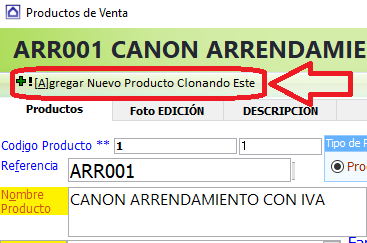

Clic aqui para crear el producto: CANON ARRENDAMIENTO CON IVA

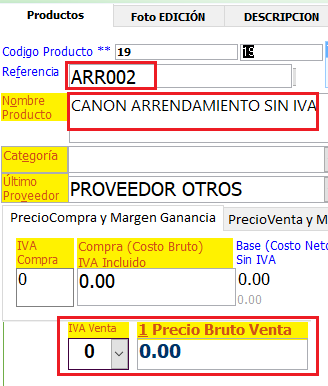

Para crear el segundo producto

y luego clic en:

Listo !! Ya quedaron creados los 2 productos

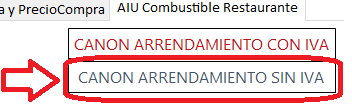

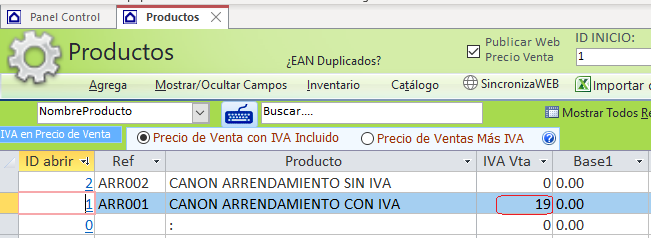

En inFaCont se crearon estos 2 productos con valores = 0 y la Referecia tal cual como indica a continuacion "EL NOMBRE DEL PRODUCTO Y EL NOMBRE DE LA REFERENCIA QUEDEN EXACTAMENTE IGUAL COMO EN LAS IMAGENES":

1. CANON ARRENDAMIENTO CON IVA Ref. ARR001

2. CANON ARRENDAMIENTO SIN IVA Ref. ARR002

1.CANON ARRENDAMIENTO CON IVA

2.CANON ARRENDAMIENTO SIN IVA

NOTA: ARR001 se usa automaticamente para inmuebles Comerciales. ARR002 se usa para Vivienda y cualquier contrato excluido de IVA.

Al crear los terceros (PROVEEDORES Y CLIENTES) tener en cuenta esta tabla

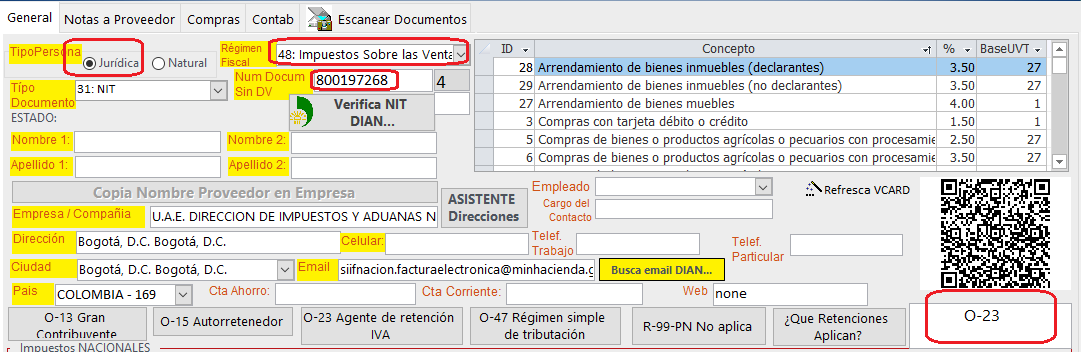

TABLA DE REGÍMENES FISCALES — TaxNivelCodigo

Esta tabla resume el comportamiento de cada régimen fiscal en el módulo de arrendamientos, tanto para el arrendador (Proveedor) como para el arrendatario (Cliente).

|

Código |

Descripción |

Como Arrendador (Proveedor) |

Como Arrendatario (Cliente) |

ReteIVA |

Norma |

|

R-99-PN |

Persona Natural Régimen Ordinario |

Le practican ReteFte 3.5% si supera 27 UVT |

No practica ReteFte ni ReteIVA |

No |

Art. 395 ET |

|

O-13 |

Gran Contribuyente |

Le practican ReteFte 3.5% |

Jurídico: ReteFte 3.5% + ReteIVA 15%. Natural: solo ReteIVA 15% |

Sí — 15% |

Art. 368 ET |

|

O-15 |

Autorretenedor |

NO le practican ReteFte — se autoretiene (Art. 368 ET Par.1) |

Sí practica ReteFte 3.5% al arrendador |

No |

Art. 368 ET Par.1 |

|

O-23 |

Sociedad Ordinaria — Agente Retenedor |

Le practican ReteFte 3.5% si supera 27 UVT |

Practica ReteFte 3.5% |

No |

Art. 368 ET y Art. 395 ET |

|

O-47 |

Régimen Simple de Tributación |

Sin retenciones |

Sin retenciones |

No |

Art. 911 ET |

📌 O-47 Régimen Simple tiene MÁXIMA PRIORIDAD — si cualquiera de las partes es O-47 no hay retenciones independientemente del régimen de la otra parte.

📌 O-15 Autorretenedor como ARRENDADOR: nadie le practica retención — se la practica él mismo. Como ARRENDATARIO: sí practica ReteFte al arrendador.

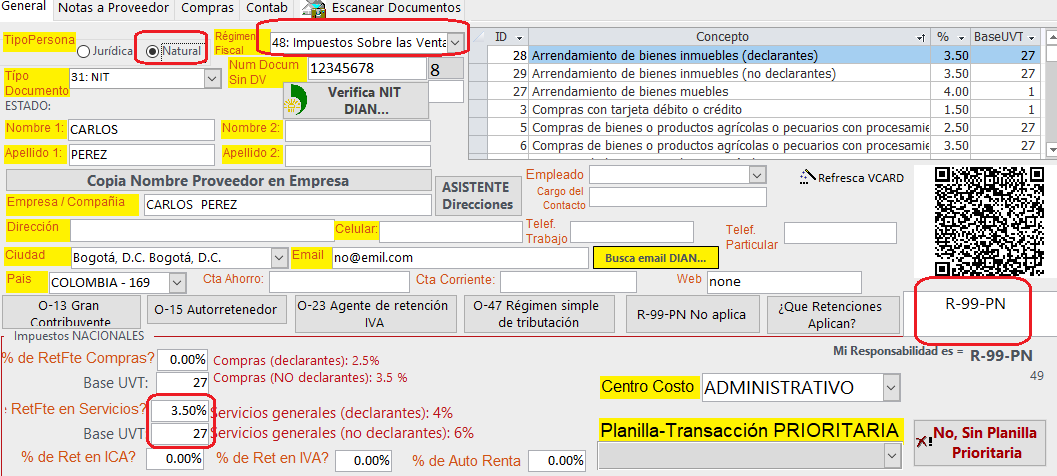

FASE 2 — CREAR ARRENDADORES (dueños de inmuebles) EN PROVEEDORES

Los ARRENDADORES son los dueños de los inmuebles. Se crean en la ficha Proveedor porque reciben un pago (el canon neto). La configuración correcta del régimen fiscal determina que retenciones aplica el sistema automáticamente.

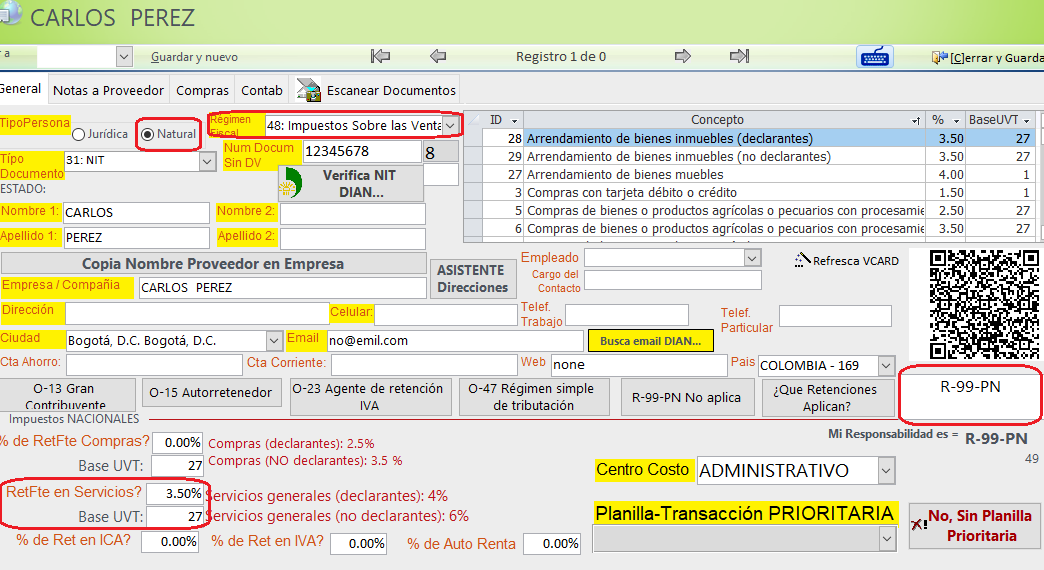

Paso 2.1 — Arrendador Persona Natural: Carlos Perez

TIP: Ingresa al formulario Proveedor. Destacar el campo TaxNivelCodigo y PorcRetSERVI.

- Abra el formulario Proveedor

- Agregar Proveedor

Los arrendadores (Dueños de los inmuebles) se crean por la ficha Proveedor.

|

Campo |

Valor |

Observacion |

|

Nombre |

Carlos Perez |

Persona natural |

|

NIT / CC |

12.345.678 |

Cedula de ciudadania |

|

TaxNivelCodigo |

R-99-PN |

Persona Natural Regimen Ordinario |

|

ID_RegimenVtas |

48 |

Responsable de IVA |

|

PorcRetSERVI |

3.5 |

ReteFte sobre arrendamiento Art. 395 ET |

|

BaseUVTServicios |

27 |

Tope UVT para aplicar ReteFte ($1.414.098 en 2026) |

|

PorcRetIVA |

0 |

Natural — no practica ReteIVA |

|

Tipo |

Persona Natural |

|

Atención: Muy importante si el proveedor pertenece al régimen simple de tributación, Clic en el botón correspondiente o si es gran Contribuyente en el botón correspondiente, en el ejercicio no pertenece a ninguno R-99-PN

La ReteFte en arrendamiento la practica el ARRENDATARIO (inquilino) — no el arrendador (dueño del inmueble).

Es decir:

Arrendatario -inquilino (quien paga) → practica ReteFte → sobre el canon del Arrendador (dueño del inmueble)

Entonces la configuración PorcRetSERVI = 3.5 se usa para que el sistema sepa cuánto debe retener el arrendatario al pagarle a Carlos Perez.

¿Hay problema que sea persona natural?

No — el Art. 395 ET establece que la ReteFte del 3.5% aplica sobre pagos de arrendamiento de bienes raíces independientemente de si el arrendador es persona natural o jurídica, siempre que:

|

CONDICION |

DETALLE |

|

El arrendatario (inquilino) es agente retenedor |

Persona jurídica o natural comerciante |

|

El canon supera 27 UVT mensuales |

$1.414.098 aprox. en 2026 |

En nuestro ejercicio:

Canon = $850.000 < 27 UVT ($1.414.098)

No supera el tope → NO aplica ReteFte

Por lo tanto para el ejemplo con canon de $850.000 debería usar AutoTrans 92 (comercial natural sin ReteFte) en vez de AutoTrans 90. inFaCont detecta automáticamente y aplica la AutoTransacción correspondiente.

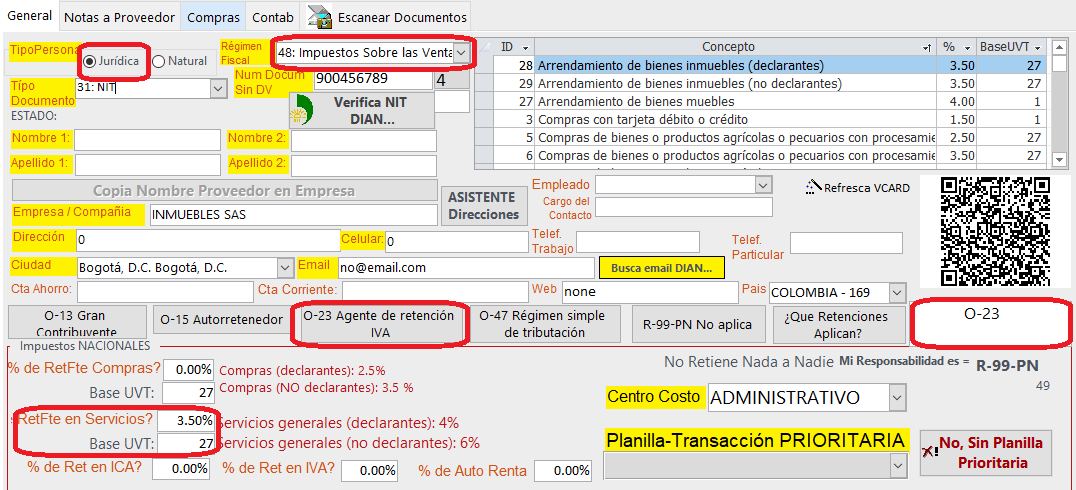

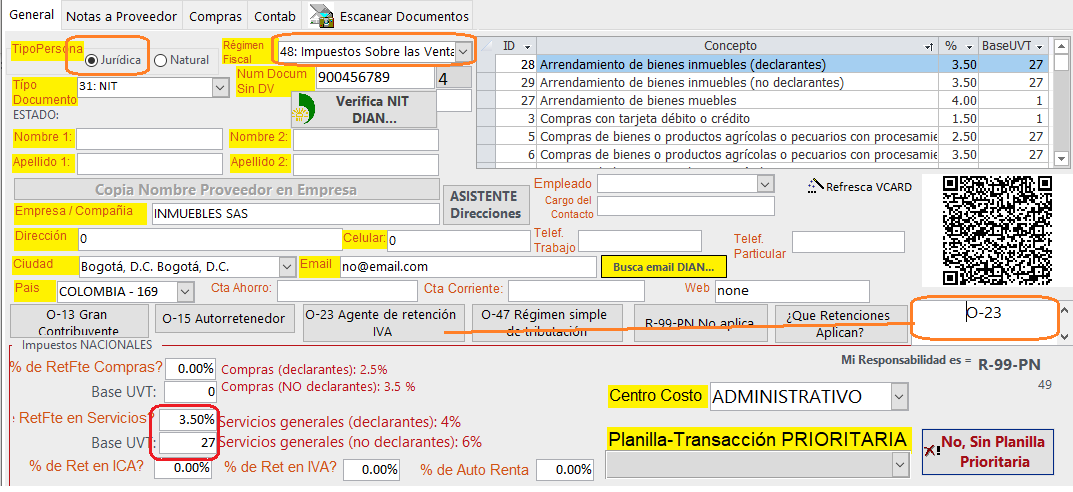

Paso 2.2 — Arrendador Persona Juridica: Inmuebles SAS

TIP: Observar la diferencia en la configuracion entre Natural y Juridico.

- Haga clic en Nuevo

- Complete los datos:

|

Campo |

Valor |

Observacion |

|

Nombre |

Inmuebles SAS |

Persona juridica |

|

NIT |

900.456.789-4 |

NIT con digito de verificacion |

|

TaxNivelCodigo |

O-23 |

Sociedad y asimiladas |

|

ID_RegimenVtas |

48 |

Responsable de IVA |

|

PorcRetSERVI |

3.5 |

ReteFte servicios arrendamiento |

|

BaseUVTServicios |

27 |

Tope UVT |

|

PorcRetIVA |

0 |

Solo GC practica ReteIVA |

|

Tipo |

Persona Juridica |

|

IMPORTANTE: La ReteFte 3.5% se configura en el PROVEEDOR (arrendador dueño de inmueble) — NO en el cliente. Es una retencion que practica el arrendatario sobre el pago al arrendador.

- Proveedor = arrendador (dueño del inmueble) — quien genera el IVA

- Cliente = arrendatario (quien paga) — quien puede retener el IVA

El IVA lo genera el arrendador (proveedor). Si el arrendador es No Responsable de IVA (ID_RegimenVtas = 49), no cobra IVA → producto ARR002 sin IVA → blnResponsableIVA = False → correcto.

Entonces para un inmueble COMERCIAL con arrendador No Responsable de IVA:

la configuración del proveedor.

Si el arrendador persona natural no cobra IVA, el sistema no cobra IVA.

Según la normatividad colombiana vigente:

Arrendamiento de inmuebles comerciales:

- Si el arrendador es persona jurídica → casi siempre responsable de IVA → cobra IVA 19% en la factura electrónica de venta → ARR001

- Si el arrendador es persona natural → responsable de IVA solo si supera los topes del Art. 499 ET (ingresos, patrimonio, consignaciones) → si no los supera → No Responsable → ARR002 sin IVA

Arrendamiento de vivienda:

- Siempre exento de IVA (Art. 476 ET) → ARR002 sin IVA, sin importar si es persona natural o jurídica

Entonces inFaCont determina automáticament y aplica o no el IVA — lo que determina ARR001 vs ARR002 es si el arrendador (proveedor) es responsable de IVA, no el tipo de inmueble por sí solo.

Proveedor responsable IVA (48) → ARR001 con IVA 19%

Proveedor no responsable IVA (49) → ARR002 sin IVA

Cliente O-13 o O-23 + ARR001 → retiene ReteIVA 15%

Cliente cualquiera + proveedor jurídico + supera UVT → retiene ReteFte 3.5%

FASE 3 — CREAR ARRENDATARIOS EN CLIENTES

Los ARRENDATARIOS son los inquilinos que pagan el canon. Se crean en la ficha Clientes. Se crean 4 arrendatarios para cubrir todos los casos de retenciones que maneja el sistema.

Para crear un nuevo cliente, clic en Nuevo Cliente

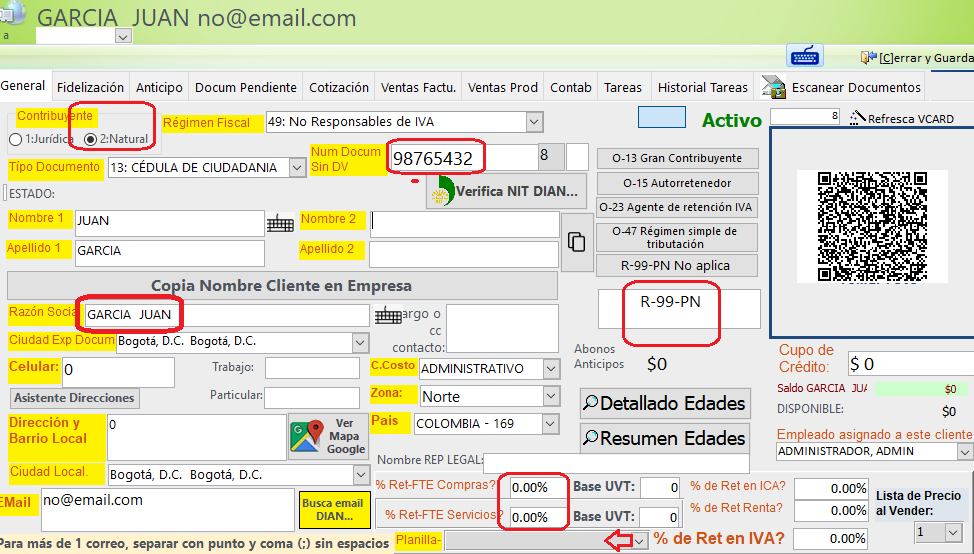

Paso 3.1 — Arrendatario Persona Natural: Juan Garcia

Este es el caso mas sencillo — sin retenciones especiales.

|

Campo |

Valor |

Observacion |

|

Nombre |

Juan Garcia |

Persona natural |

|

CC |

98.765.432 |

|

|

TaxNivelCodigo |

R-99-PN |

Persona Natural |

|

PorcRetFuente |

0 |

No es agente retenedor |

|

PorcRetIVA |

0 |

No es GC |

|

IDAutoTran |

NULL |

Usa default segun tipo inmueble |

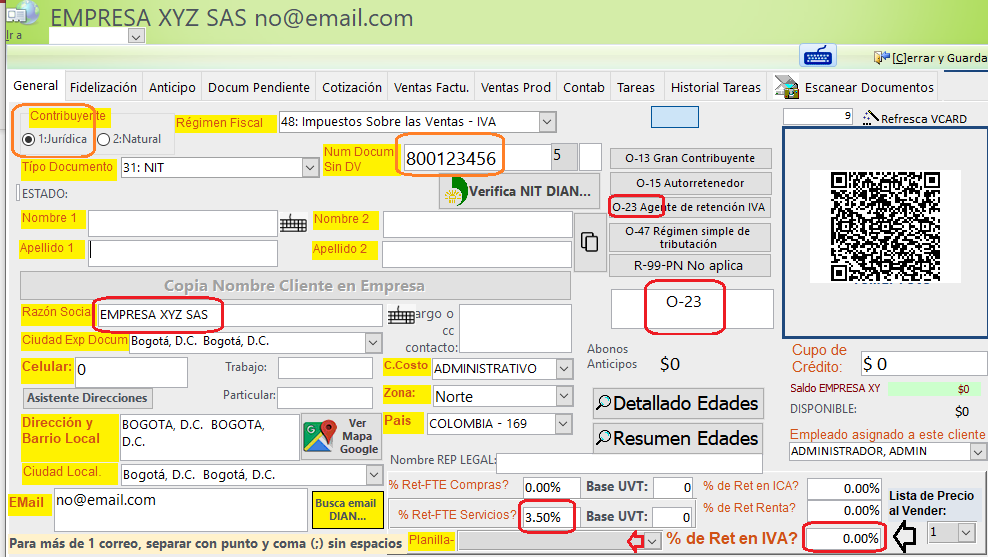

Paso 3.2 — Arrendatario Empresa XYZ SAS

Persona juridica agente retenedor — el caso mas comun en arriendos comerciales.

|

Campo |

Valor |

Observacion |

|

Nombre |

Empresa XYZ SAS |

Persona juridica |

|

NIT |

800.123.456 -5 |

|

|

TaxNivelCodigo |

O-23 |

Sociedad ordinaria |

|

PorcRetFuente |

3.5 |

Es agente retenedor |

|

PorcRetIVA |

0 |

No es GC |

|

IDAutoTran |

NULL |

Usa AutoTran 90 para comercial |

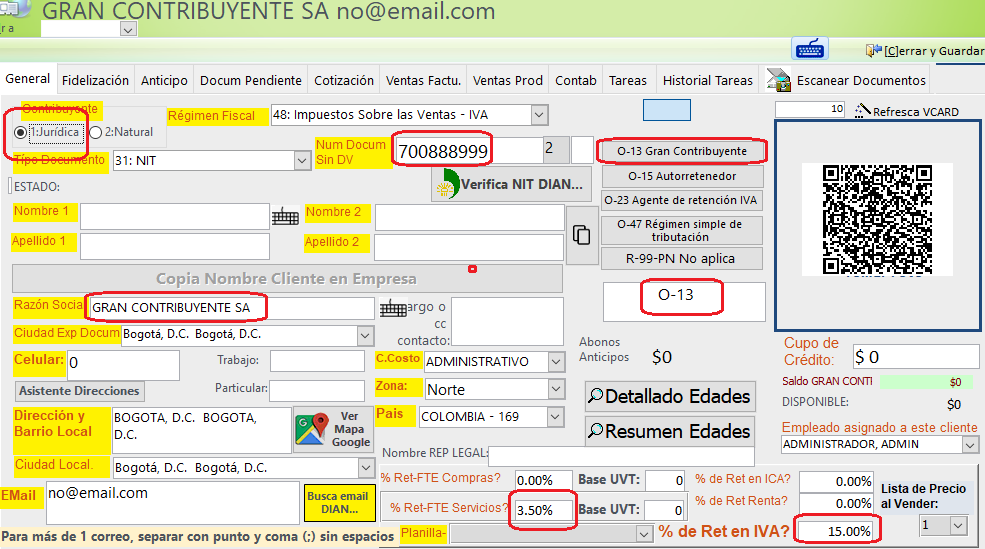

Paso 3.3 — Arrendatario Gran Contribuyente SA

Caso especial — el GC retiene adicionalmente el 15% del IVA.

|

Campo |

Valor |

Observacion |

|

Nombre |

Gran Contribuyente SA |

|

|

NIT |

700.888.999-5 |

|

|

TaxNivelCodigo |

O-13 |

Gran Contribuyente DIAN |

|

PorcRetFuente |

3.5 |

Tambien practica ReteFte |

|

PorcRetIVA |

15 |

ReteIVA 15% sobre IVA del canon |

|

IDAutoTran |

NULL |

Usa AutoTran 101 o 102 segun caso |

IMPORTANTE: El Gran Contribuyente NO puede estar simultaneamente en Regimen Simple (Art. 906 ET). Son regimenes mutuamente excluyentes.

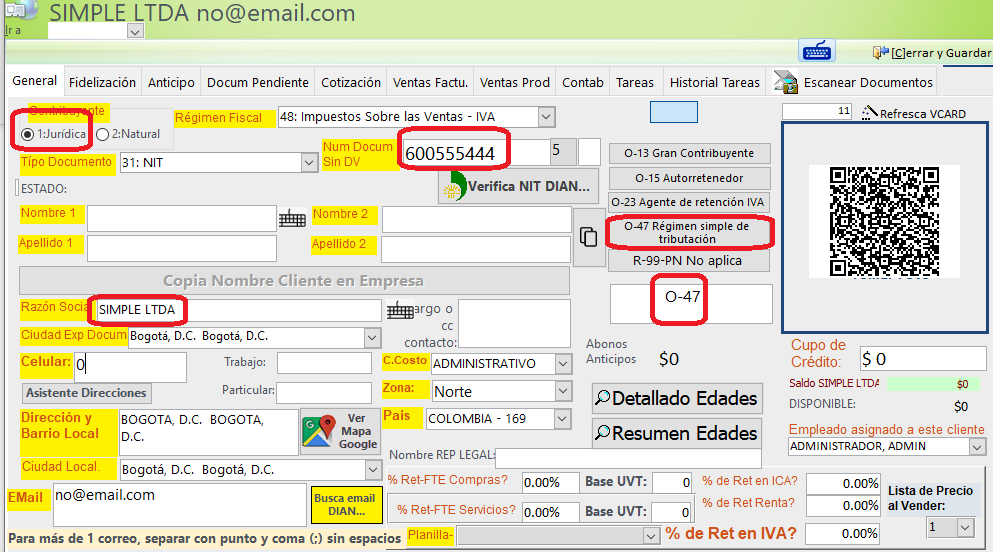

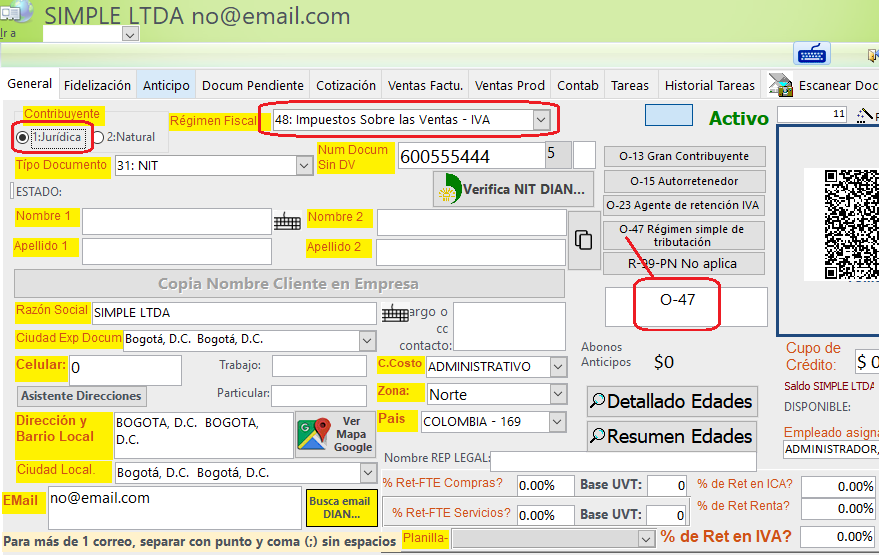

Paso 3.4 — Arrendatario SIMPLE Ltda

Regimen Simple — Art. 911 ET elimina todas las retenciones.

|

Campo |

Valor |

Observacion |

|

Nombre |

SIMPLE Ltda |

|

|

NIT |

600.555.444 -5 |

|

|

TaxNivelCodigo |

O-47 |

Regimen Simple de Tributacion RST |

|

PorcRetFuente |

0 |

Art. 911 ET — sin ReteFte |

|

PorcRetIVA |

0 |

Art. 911 ET — sin ReteIVA |

|

IDAutoTran |

NULL |

Usa AutoTran 99 automaticamente |

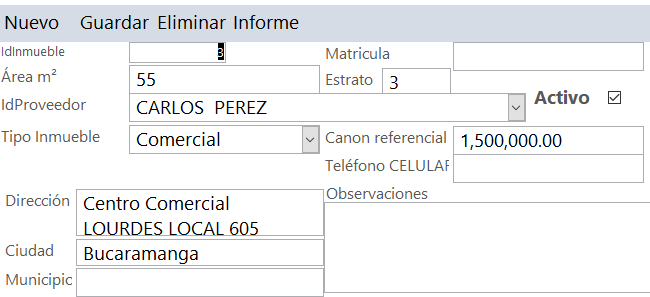

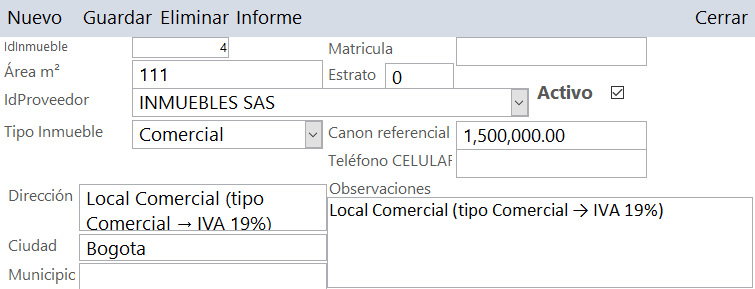

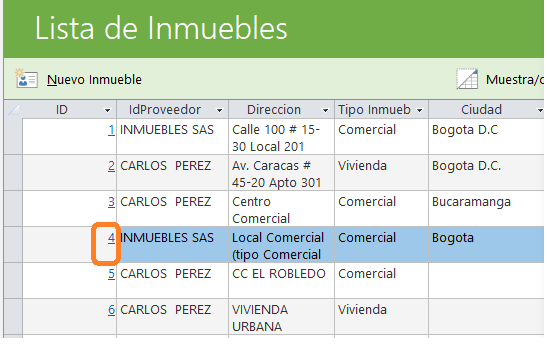

FASE 4 — REGISTRAR INMUEBLES

Los inmuebles se registran en el formulario Inmuebles. Cada inmueble tiene un arrendador (dueño) (Proveedor) y un tipo que determina el tratamiento de IVA.

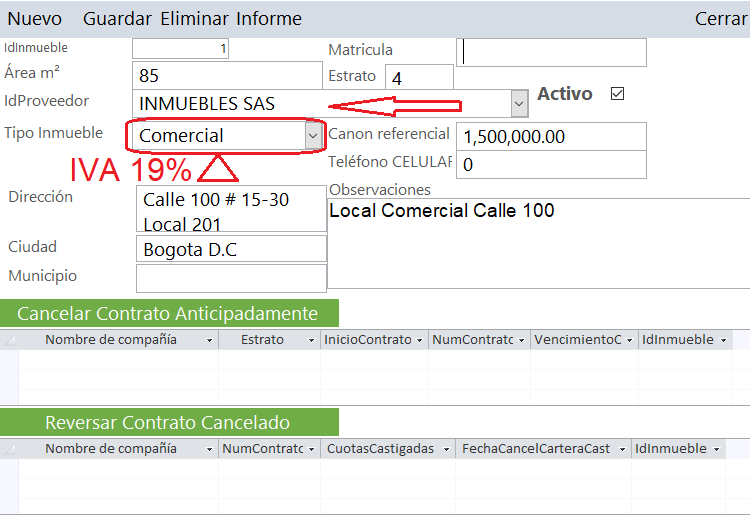

Paso 4.1 — Local Comercial Bogota

Se Destaca el campo TipoInmueble que determina IVA.

Comercial paga IVA

Vivienda No paga IVA

Estas son las rutas para ingresar al formulario Inmuebles

|

|

Desde el Recibo de Caja

|

Clic en Nuevo Inmueble para abrir el contrato

- Abra el formulario Inmuebles

- Haga clic en Nuevo Inmueble

- Complete los datos:

|

Campo |

Valor |

Observacion |

|

Descripcion |

Local Comercial Calle 100 |

|

|

Direccion |

Calle 100 # 15-30 Local 201 |

|

|

Ciudad |

Bogota D.C. |

|

|

TipoInmueble |

Comercial |

Determina IVA 19% y AutoTrans 90-92 |

|

Metros cuadrados |

85 m2 |

|

|

Estrato |

Comercial |

|

|

Arrendador (Proveedor) |

Inmuebles SAS |

NIT 900.456.789 |

|

Estado |

LIBRE |

Disponible para contrato |

|

Canon referencial |

$1.500.000 |

Valor mensual |

Otro inmueble, clic en Nuevo Inmueble para abrir el nuevo contrato

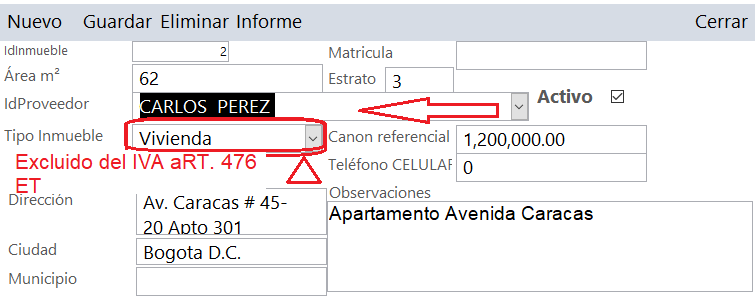

Paso 4.2 — Apartamento Vivienda Bogota

|

Campo |

Valor |

Observacion |

|

Descripcion |

Apartamento Avenida Caracas |

|

|

Direccion |

Av. Caracas # 45-20 Apto 301 |

|

|

Ciudad |

Bogota D.C. |

|

|

TipoInmueble |

Vivienda |

Excluido de IVA Art. 476 ET |

|

Metros cuadrados |

62 m2 |

|

|

Estrato |

3 |

|

|

Arrendador (Proveedor) |

Carlos Perez |

CC 12.345.678 |

|

Estado |

LIBRE |

Disponible para contrato |

|

Canon referencial |

$1.200.000 |

Valor mensual |

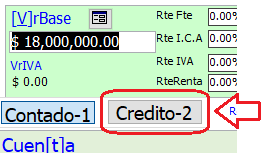

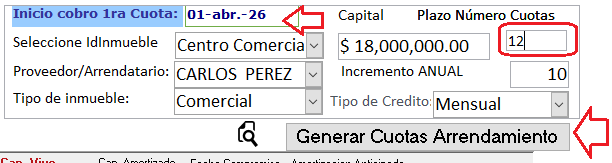

FASE 5 — APERTURA DE CONTRATOS

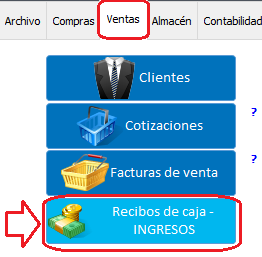

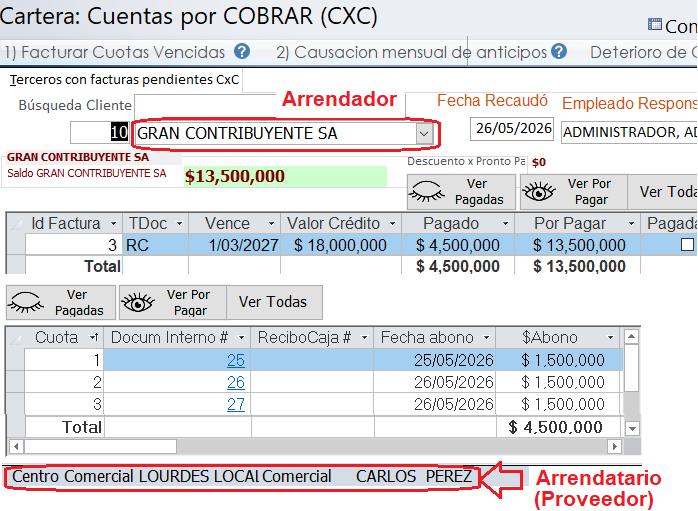

La apertura del contrato se hace desde el formulario Recibos de Caja. IMPORTANTE: este Recibo de Caja NO representa movimiento de dinero — es solo el número de referencia del contrato. El sistema genera automáticamente todas las cuotas del plan de pagos en Detalles de Cartera.

Paso 5.1 — Contrato Local Comercial — Empresa XYZ SAS

TIP: Atención recuerde que el RC (recibo de caja) de apertura NO se contabiliza. Se mostrarán las cuotas generadas automáticamente.

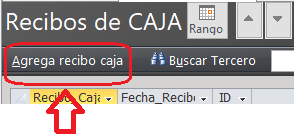

- Abra el formulario Recibos de Caja

- Haga clic en Nuevo

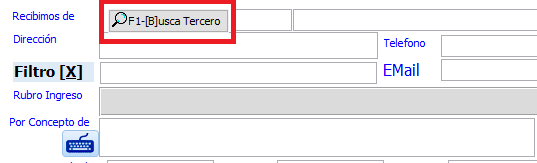

- Busque y seleccione el arrendatario: Empresa XYZ SAS

- Seleccione el inmueble: Local Comercial Calle 100

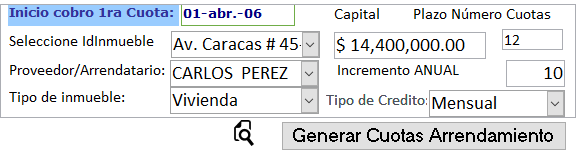

- Complete los datos del contrato:

|

Campo |

Valor |

Observacion |

|

Arrendatario (Cliente) |

Empresa XYZ SAS |

Inquilino del local |

|

Inmueble |

Local Comercial Calle 100 |

Solo muestra inmuebles LIBRES |

|

Canon (Capital) |

$1.500.000 |

Valor mensual del canon |

|

Plazo |

12 |

Numero de cuotas mensuales |

|

Fecha inicio cobro |

01/04/2026 |

Primera cuota |

|

Incremento anual |

0% |

Sin incremento en este ejercicio |

|

Tipo de crédito |

Mensual |

Frecuencia de cobro |

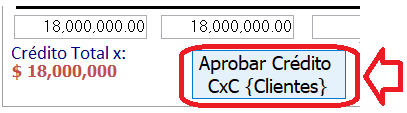

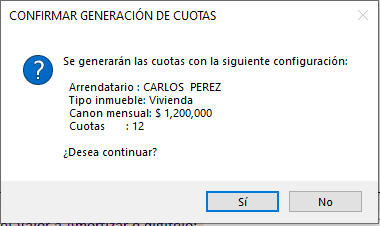

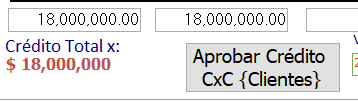

- Haga clic en el botón Crédito

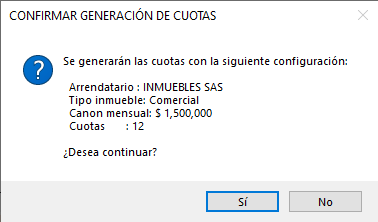

- Haga clic en Generar Cuotas Arrendamiento

- Verifique que se generaron 12 cuotas en Detalles de Cartera

- Haga clic en Aprobar Crédito

[ CAPTURA DE PANTALLA: Contrato Local Comercial — 12 cuotas generadas — Inmueble OCUPADO ]

|

Ahora se procede a la apertura del contrato: Generación de cuotas, Pestaña Ventas, botón recibos de caja.

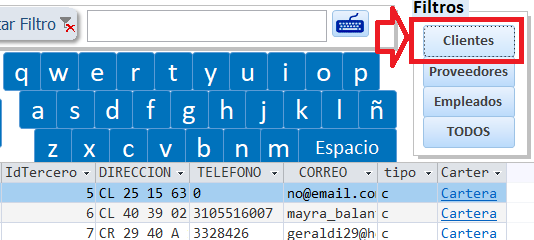

Abre el nuevo recibo de caja en blanco, clic en buscar tercero

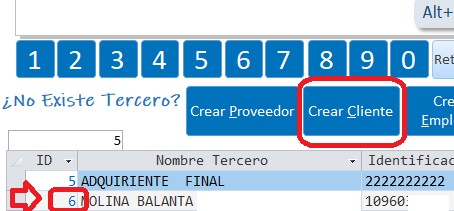

Abre el formulario de búsqueda. Recomendable clic en el filtro clientes para que busque y seleccione solo clientes Si el cliente no existe lo puede crear desde el botón crear cliente, si el cliente existe clic en el ID para cargarlo en el recibo de caja

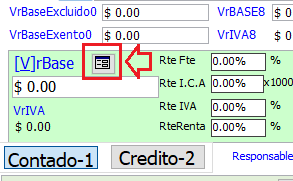

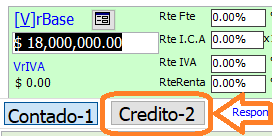

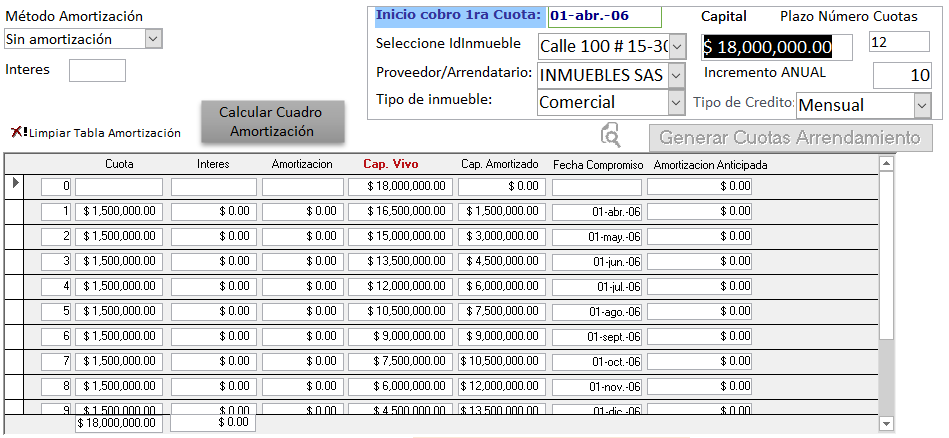

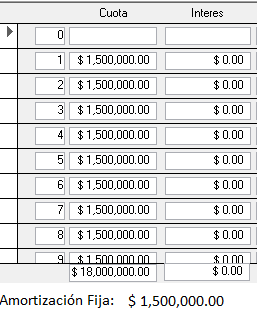

Ingrese el valor total del canon de arrendamiento, puede abrir la calculadora 1.500.000 x 12 = $18.000.000

Automáticamente lleva a la pestaña de amortización para diligenciar los datos del contrato de arrendamiento y luego clic en generar cuotas de arrendamiento Aaparece vacio

Diligenciado se verá así: 1) Fecha inicio cobro

Automaticamente genera las 12 cuotas de arrendamiento por valor de $1.500.000 / cu

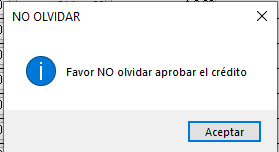

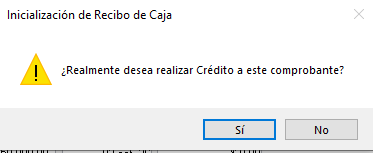

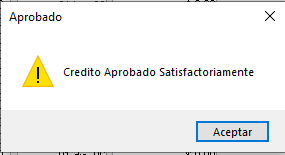

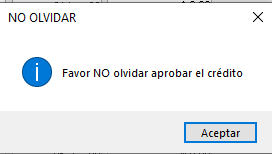

Por último muy importante aprobar el crédito

No olvidar dar clic en este botón para aprobar el credito:

|

NOTA: El sistema cambia automáticamente el estado del inmueble de LIBRE a OCUPADO al aprobar el contrato.

Al crear un nuevo contrato ya no aparecerá en la lista por que el estado es ocupado

Paso 5.2 — Contrato Vivienda — Juan Garcia

El mismo proceso aplica para vivienda — la diferencia está en el TipoInmueble.

|

Campo |

Valor |

Observacion |

|

Arrendatario (Cliente) |

Garcia Juan |

Inquilino del apartamento |

|

Inmueble |

Apartamento Avenida Caracas |

Solo muestra LIBRES |

|

Canon (Capital) |

$1.200.000 |

Valor mensual |

|

Plazo |

12 |

Cuotas mensuales |

|

Fecha inicio cobro |

01/04/2026 |

|

|

Incremento anual |

0% |

|

Repita el proceso: Credito -> Generar Cuotas -> Aprobar Credito

IMPORTANTE: Si intenta crear un segundo contrato para el mismo inmueble el sistema muestra: Este inmueble ya tiene un contrato activo. No se puede crear un nuevo contrato hasta que el actual sea cancelado.

FASE 6 — PAGO NORMAL DE CUOTAS

El pago normal se registra desde el formulario Cuentas por Cobrar. El sistema genera automáticamente la Factura Electrónica y el asiento contable se asigna automáticamene según el tipo de inmueble y el régimen fiscal del arrendatario.

Paso 6.1 — Pago Cuota 1 — Local Comercial — Empresa XYZ SAS

AutoTrans 90: Comercial — Juridico — Al dia — con ReteFte e IVA

TIP: Este es el caso mas comun. Observar como el sistema calcula automaticamente ReteFte e IVA.

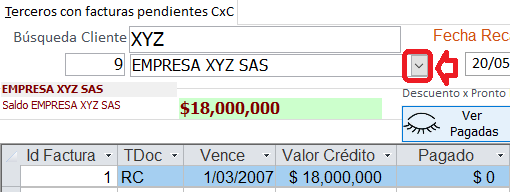

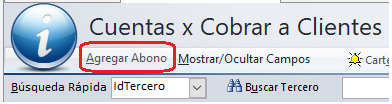

- Abra el formulario Cuentas por Cobrar

- Seleccione el arrendatario: Empresa XYZ SAS

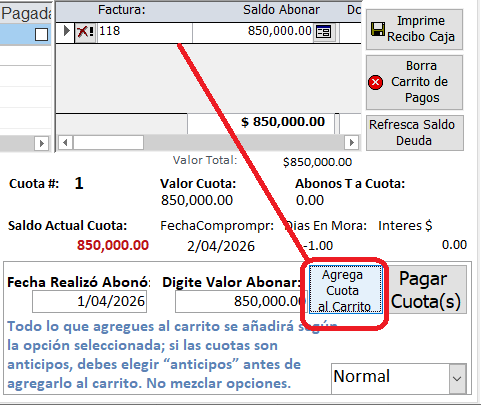

- En el subformulario de cuotas seleccione la Cuota 1 — $1.500.000

- Doble-clic en ValorAbono para que pase el saldo automaticamente

- Seleccione tipo de pago: Normal

- Haga clic en Añadir Cuota

- Haga clic en Pagar Cuotas

Abra el formulario [Cuentas por Cobrar]

Seleccione el arrendatario: Para el ejercicio Empresa XYZ SAS

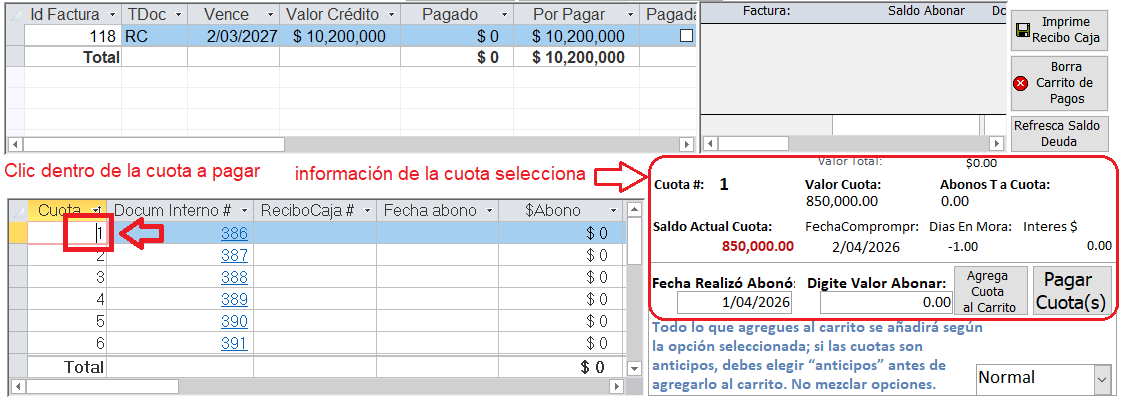

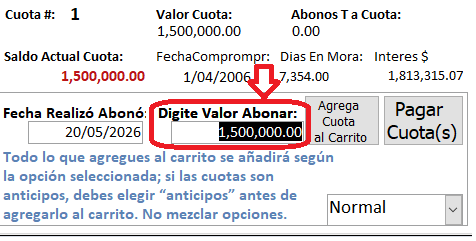

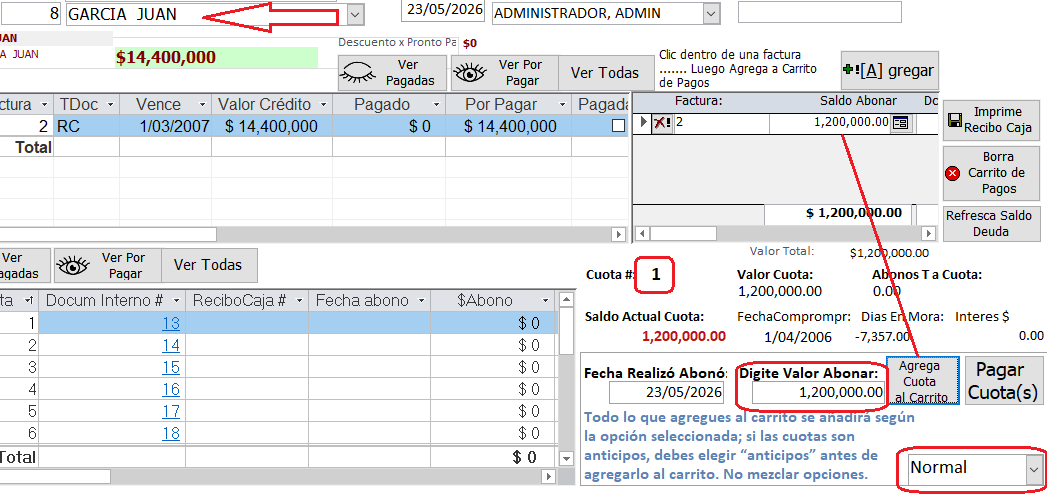

En el subformulario de cuotas clic dentro de la cuota a pagar. #1

Ingrese el valor del abono en ValorAbono o doble-clic para que pase el saldo automaticamente

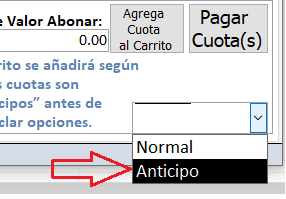

Seleccione el tipo de pago: Normal (no anticipo) o cambie a Anticipo

Haga clic en [Agrega Cuota al carrito] para agregar al carrito

Se recomienda genear una Factura Electronica por cada cuota

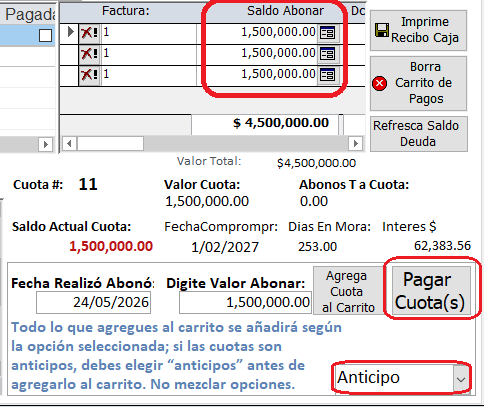

"No puede mezclar cuotas normales y anticipos ni tampoco diferentes clientes"

|

Todo lo que agregues al carrito se añadirá según la opción seleccionada; si las cuotas son anticipos, debes elegir “anticipos” antes de agregarlo al carrito. No mezclar opciones.. |

Haga clic en Pagar Cuotas para procesar y generar la factura

Automáticamente genera la factura electronica y segun el perfil del arrendador cobra impuesto, retenciones, etc y contabiiza

Analicemos como inFaCont Generó la Factura Electrónica

La cuota #1 estaba para pagarla en el mes de Abril y se pagó en MAYO ose que esta en mora.

Tratamiento de IVA y ReteFuente en MORA

IVA en mora

Según normatividad colombiana — el IVA sí se cobra aunque esté en mora. La mora no exime del IVA. Lo que cambia en mora es:

La cuenta de cartera: 111005 (banco) → 130505 (CxC mora)

El IVA sigue siendo 240801 ✅

La ReteFte sigue aplicando si supera el tope fr 27 UVT

IVA en mora de arrendamiento

El IVA sí se cobra aunque la cuota esté en mora. (Art. 429 ET — el IVA se causa en el momento de la prestación del servicio, no del pago). La mora no exime del IVA.

ReteFte en mora

La ReteFte también aplica en mora si supera el tope UVT. (Art. 392 ET — la retención se practica en el momento del pago o abono en cuenta, lo que ocurra primero). En mora ya hubo "abono en cuenta" al momento de causar la cuota.

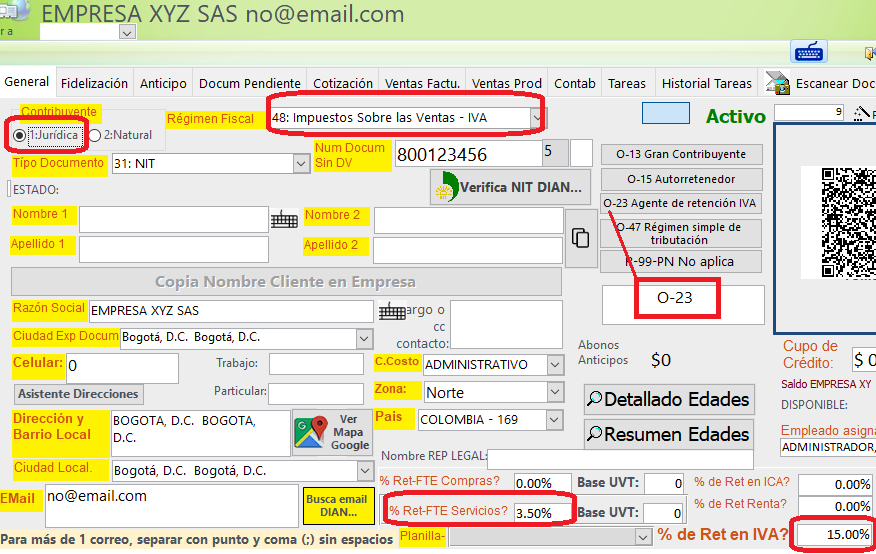

Observemos el perfil del Cliente: EMPRESA XYZ SAS

¿Es correcto tomar el ReteIVA del cliente y no del proveedor?

Sí, es correcto. Así funciona por ley:

El ReteIVA lo retiene el cliente (arrendatario) — EMPRESA XYZ SAS con O-23 y PorcRetIVA = 15%

El proveedor (arrendador) no necesita tener configurado PorcRetIVA — él lo sufre, no lo retiene

inFaCont automáticamente detecta que es GranContribuyente O-23 y aplica sus repectivas retenciones según configuración de la ficha

Como la cuota #1 está en mora aplica la autoTransacción:

100 - Comercial·GC·Mora·IVA

Asi queda la contabilización

El sistema genera automaticamente:

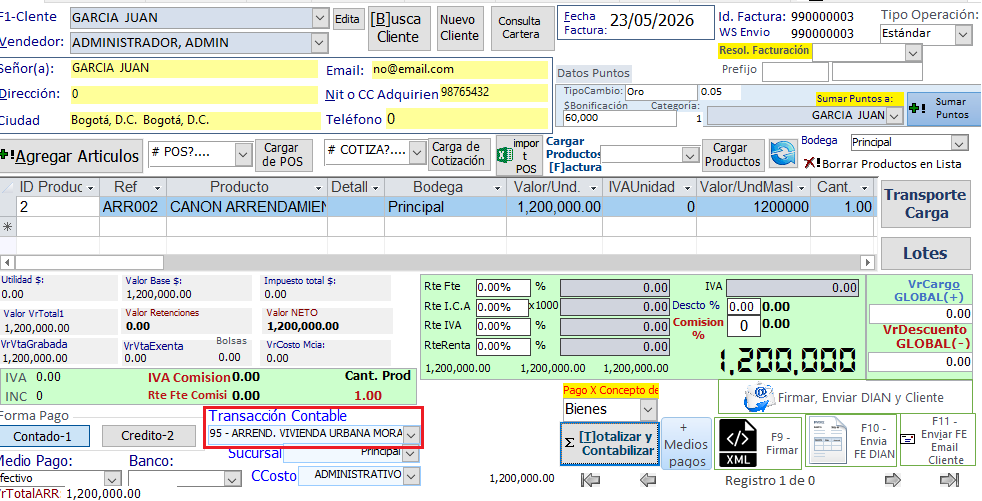

Paso 6.2 — Pago Cuota 1 — Vivienda — Juan Garcia

AutoTrans 94: Vivienda — Natural — Sin retenciones — Sin IVA

TIP: Mostrando el contraste con el caso anterior — vivienda no tiene IVA ni retenciones.

- Seleccione el arrendatario: Juan Garcia

- Seleccione Cuota 1 — $1.200.000

- Doble-clic en ValorAbono — Normal — Añadir — Pagar Cuotas

Al dar clic en pagar cuota genera la factura electrónica

No aplica ningun tipo de retenciones y como la fecha de compromiso estaba para ABRIL y se generó en MAYO inFaCont asigna a Transacción para cuotas en mora:

95 - ARREND. VIVIENDA URBANA MORA (cualquier persona)

Asiento generado:

IMPORTANTE: Arrendamiento de vivienda urbana: EXCLUIDO de IVA (Art. 476 ET num. 1). El sistema aplica esto automaticamente segun el TipoInmueble del contrato.

FASE 7 — REGISTRO DE ANTICIPO

El anticipo ocurre cuando el arrendatario paga cuotas futuras antes de su fecha de compromiso. El dinero se recibe hoy pero el ingreso se reconoce mes a mes cuando cada cuota vence.

Paso 7.1 — Registrar Anticipo de 3 Cuotas

AutoTrans 96: Anticipo recibido — Banco a Pasivo 270515 - Anticipos recibidos

TIP: El anticipo NO genera Factura Electronica — solo Recibo de Caja porque es un pasivo.

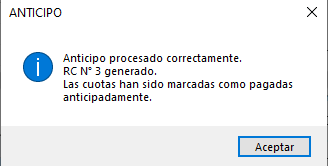

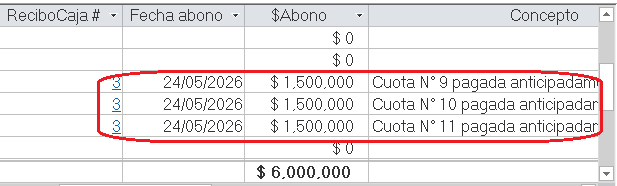

Escenario: Empresa XYZ SAS paga anticipadamente las cuotas 9, 10 y 11 (diciembre 2026, enero y febrero 2027).

- Abra el formulario Cuentas por Cobrar

- Seleccione Empresa XYZ SAS

- Seleccione Cuota # 9 — $1.500.000

- IMPORTANTE: Cambie el tipo de pago a ANTICIPO antes de agregar al carrito

- Haga clic en Añadir Cuota

- Repita para Cuota 10 y Cuota 11

- Haga clic en Pagar Cuotas

El sistema genera RC (Recibo de caja) con AutoTran 96:

Primero seleccione de la lista: Anticipo

Clic dentro de la cuota # 9 y luego doble-clic dentro de: Digite Valor Abonar

Lugo añadir cuota al carrito

Repita el proceso para las cuotas #10 y #11

Se verá así:

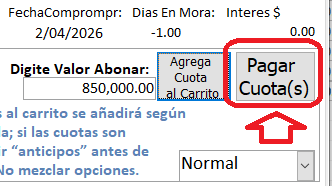

Por último clic en el botón: Pagar Cuota(s)

Automáticamente abre el recibo de caja con toda la información diligenciada.

Clic en cerrar

NOTA: Las cuotas 8, 9 y 10 quedan con Flag=True (pagadas) y Concepto=Cuota pagada anticipadamente. El ingreso se reconoce mes a mes con el boton Causar Anticipos.

Paso 7.2 — Causar Anticipo Mes 1 (1 de noviembre)

AutoTrans 97: Causacion mensual anticipo — Pasivo a Ingreso

TIP: Este proceso se ejecuta el dia 1 de cada mes. Es el reconocimiento del ingreso.

- El 1 de diciembre de 2026 abra Cuentas por Cobrar

- Haga clic en el boton Causar Anticipos

- El sistema detecta automaticamente la cuota 8 con fecha vencida

- Confirme el proceso

Asiento generado AutoTran 97:

|

Cuenta PUC |

Debito |

Credito |

|

270515 - Anticipos recibidos |

$1.500.000 |

|

|

415505 - Ingresos arrendamiento |

|

$1.500.000 |

|

TOTAL |

$1.500.000 |

$1.500.000 |

Repita el 1 de diciembre (cuota 9) y el 1 de enero (cuota 10).

FASE 8 — MORA Y DETERIORO DE CARTERA

⚠️ ADVERTENCIA IMPORTANTE — Cuotas en mora

El registro de cuotas vencidas en mora NUNCA debe hacerse manualmente desde el formulario Cuentas por Cobrar seleccionando la cuota y pagándola.

El proceso correcto es ejecutar el botón Facturar Cuotas Vencidas el día 1 de cada mes. Este botón:

- Genera la FE de causación sin IVA ni retenciones — cumpliendo la norma

- Acumula todas las cuotas vencidas del cliente en una sola FE

- Marca las cuotas para no repetirlas el mes siguiente

📌 NOTA IMPORTANTE — IVA en cuotas en mora

El botón Facturar Cuotas Vencidas genera la Factura Electrónica de causación sin IVA. Esto es correcto.

El fundamento legal es:

|

NORMA |

Artículo completo |

Regla |

|

Art. 28 ET |

Artículo 28 del Estatuto Tributario — Realización del ingreso para los obligados a llevar contabilidad |

El ingreso se causa en el período que corresponde, independiente de si fue cobrado o no |

|

Art. 429 ET |

Artículo 429 del Estatuto Tributario — Momento de causación del IVA en servicios |

El IVA se causa en el momento de la prestación del servicio o del pago, lo que ocurra primero |

Son dos momentos diferentes:

- Día 1 del mes — se causa el ingreso sin IVA → FE de causación AutoTrans 91 o 95

- Día que el arrendatario paga — se causa el IVA y las retenciones → nueva FE con AutoTrans según perfil del cliente

Por eso las cuotas en mora nunca muestran IVA en la FE de causación — solo aparece el IVA cuando el arrendatario efectivamente paga.

Cuando el arrendatario finalmente pague, el sistema generará automáticamente una nueva FE con IVA y retenciones según su perfil fiscal, y cancelará la CxC de causación.

Si se registra el pago manualmente en mora el sistema aplicará IVA y retenciones incorrectamente, generando inconsistencias contables y fiscales ante la DIAN.

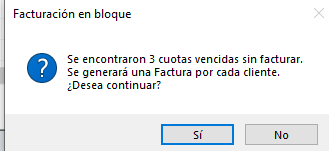

Cuando un arrendatario no paga sus cuotas el sistema permite facturar la cartera morosa y aplicar deterioro contable segun la politica de la inmobiliaria.

Paso 8.1 — Facturar Cuotas Vencidas en Mora

AutoTrans 91: Comercial — Mora — CxC sin IVA

TIP: Recordar que en mora NO se cobra IVA aunque sea local comercial.

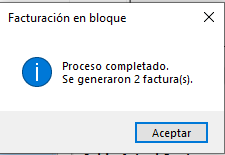

Escenario: Es 1 de junio de 2026. Las cuotas 2 y 3 (mayo y junio) de Empresa XYZ SAS no han sido pagadas ($1.500.000 cada una).

- Abra el formulario Cuentas por Cobrar

- Haga clic en el boton Facturar Cuotas Vencidas

- El sistema detecta automaticamente las cuotas vencidas de todos los clientes

- Confirme el proceso

EMPRESA XYZ SAS: cuota 2 (mayo 2026) = $1.500.000

GARCIA JUAN: cuota 1 (abril 2026) = $1.200.000

Las facturas electrónicas de arrendamiento en mora sí deben enviarse a la DIAN, igual que cualquier otra factura electrónica. No hay excepción por ser mora.

La contabilizacion en mora

Cuando se factura la cuota vencida (mora) — AutoTran 91 o 95:

Cuando el cliente paga la cuota en mora

Cuando el cliente paga la cuota — AutoTran 90/92/93/94:

Db 111005 - Bancos 1.500.000

Cr 130505 - CxC Clientes en Mora 1.500.000

El segundo asiento cancela el primero — la cuenta 130505 queda en cero. No hay duplicidad en asientos contables.

NOTA: En mora no se cobra IVA — el sistema lo excluye automaticamente. La FE queda como cartera morosa hasta que el arrendatario pague.

Paso 8.2 — Aplicar Deterioro de Cartera

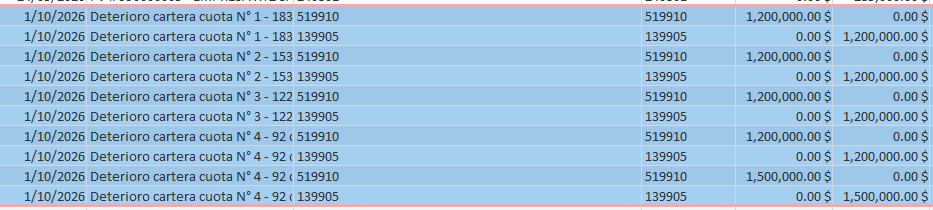

AutoTrans 98: Deterioro cartera CxC arrendamiento

TIP: En la tabla tblDeterioro el sistema calcula el porcentaje segun dias de mora.

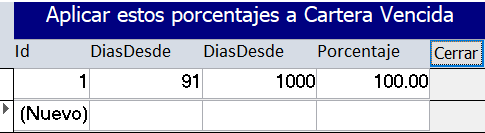

La tabla se puede configurar:

Escenario: Es 1 de octubre de 2026. Las cuotas de Empresa XYZ SAS llevan 122 dias sin pagar (>91 dias). tblDeterioro: 91 dias = 100%.

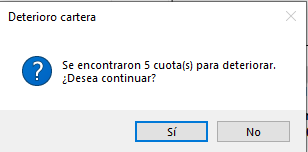

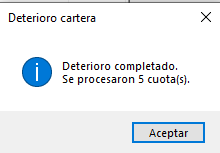

- Haga clic en el boton Deterioro de cartera

- El sistema detecta cuotas con mora >= 91 dias

- Confirme el proceso

El deterioro se refleja en el balance - transacciones contables directamente, no genera documento. Asientos generados AutoTran 98:

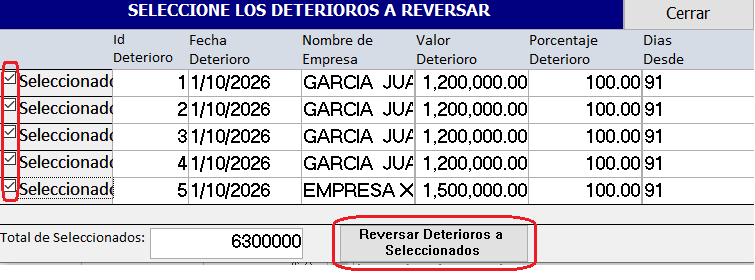

si por error aplico un deterioro que no era lo puede reversar

Seleccione los deterioros que quiere reversar y luego clic en el botón: Reversar Deterioros a Seleccionados

Paso 8.3 — Arrendatario Paga — Reverso Automatico Deterioro

TIP: El reverso del deterioro es AUTOMATICO al registrar el pago — el usuario no hace nada adicional.

Escenario: Empresa XYZ SAS paga la cartera morosa en agosto de 2026.

- Abra Cuentas por Cobrar

- Seleccione Empresa XYZ SAS

- Seleccione las cuotas con deterioro y paguelas normalmente

El sistema genera automaticamente:

1. Reverso del deterioro:

|

Cuenta PUC |

Debito |

Credito |

|

139905 - Provision cartera (reverso) |

$3.000.000 |

|

|

519910 - Deterioro deudores (reverso) |

|

$3.000.000 |

|

TOTAL |

$3.000.000 |

$3.000.000 |

2. Registro del pago (AutoTrans 90):

|

Cuenta PUC |

Debito |

Credito |

|

111005 - Bancos/Caja |

$1.732.500 |

|

|

236530 - ReteFte (3.5%) |

$52.500 |

|

|

415505 - Ingresos (reversa CxC) |

$1.500.000 |

|

|

240801 - IVA generado |

|

$285.000 |

|

130505 - CxC (cancela cartera) |

|

$1.500.000 |

|

TOTAL |

$3.000.000 |

$3.000.000 |

FASE 9 — CASOS ESPECIALES DE RETENCION

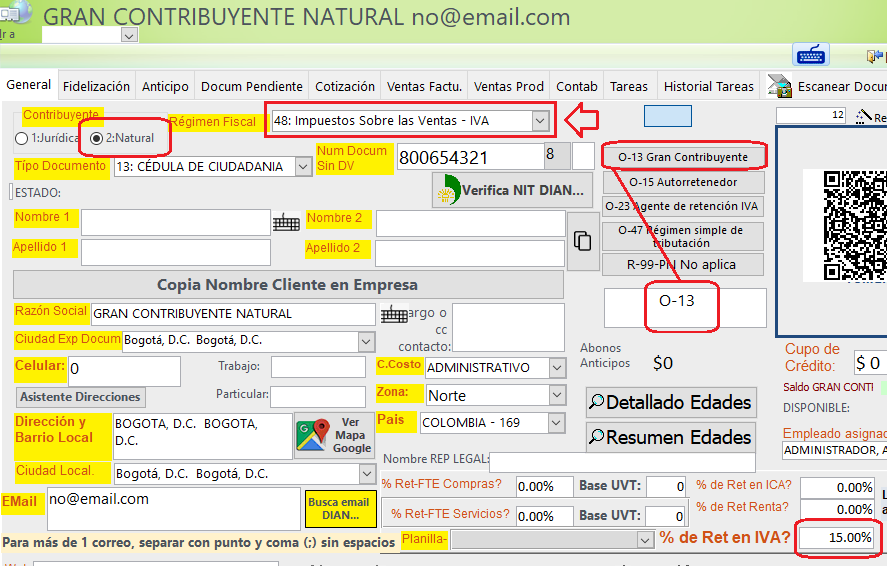

Paso 9.1 — Gran Contribuyente Natural sin ReteFte con IVA

AutoTrans 101: Comercial — Gran Contribuyente — Natural — IVA — sin ReteFte

TIP: El GC retiene el 15% del IVA aunque sea persona natural sin ReteFte.

El paso 9.1 ("GC Natural sin ReteFte") requiere un cliente diferente — un Gran Contribuyente que sea persona natural. Con los clientes actuales del ejercicio ese caso no se puede simular porque el único GC creado es jurídico.

Para poder ejecutar el paso 9.1 necesitas crear un nuevo cliente, por ejemplo:

|

Campo |

Valor |

|

Nombre |

GRAN CONTRIBUYENTE NATURAL |

|

TaxNivelCodigo |

O-13 (Gran Contribuyente) |

|

IdTipoTercero |

2 (Persona Natural) |

|

PorcRetSERVI |

0% (no practica ReteFte por ser natural) |

|

PorcRetIVA |

15% (sí practica ReteIVA por ser GC) |

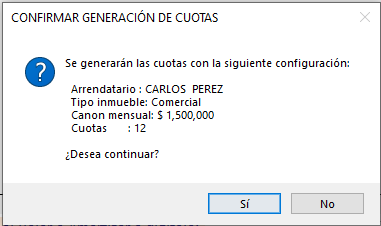

Escenario: Se firma contrato con arrendatario (CLIENTE) GRAN CONTRIBUYENTE NATURAL (Id 12) para un Local (tipo Comercial → IVA 19%) Arrendador dueño del inmueble (Proveedor en el inmueble) CARLOS PEREZ (Id 6) canos $1.500.000 mensual

El arrendador es persona natural por lo que no debe tener configurada ReteFte pero si ReteIVA 15% por ser GC.

¿Qué proveedor (arrendador) usar?

Proveedor: CARLOS PEREZ (Id 6, TaxNivelCodigo R-99-PN)

La razón es el nombre del paso 9.1: "Gran Contribuyente Natural" — el "Natural" se refiere al arrendador, no al arrendatario. Carlos Pérez es Persona Natural (IdPersona = 2, R-99-PN).

¿Por qué Carlos Pérez y no Inmuebles SAS para este escenario?

El proveedor no afecta el AutoTrans en el pago del canon — lo que determina el AutoTrans es el cliente. Pero Carlos Pérez es la opción más limpia para este caso porque:

- Es persona natural igual que el escenario lo implica

PANTALLA INMUEBLE CREADO

Se procede a crear el contrato por medio de recibo de caja. Se selecciona el cliente (arrendador) recuerda que el dueño del inmueble es CARLOS PEREZ persona natural

$1.500.000 x 12 = 18.000.000

Clic en crédito

diligencie las 12 cuotas del arrendamiento - inicia 1/04/2026

Clic en generar Cuotas Arrendamiento

Por último muy importante : Aprobar Crédito CxC {Clientes}

ahora haga pagos a las cuotas

Lo que verás con este contrato

Cuota 1 — Abril 2026 → VENCIDA Y NO PAGADA

- El botón Facturar Cuotas Vencidas la debió haber causado el 1 de mayo

- Genera AutoTrans 100 - Comercial·GC·Mora·IVA → Db 130505 CxC / Cr 415505 Ingresos sin IVA (mora)

- Queda como cartera morosa

Cuota 2 — Mayo 2026 → VENCIDA Y NO PAGADA

- El botón Facturar Cuotas Vencidas la causará el 1 de junio

- Mismo tratamiento → AutoTrans 100 - Comercial·GC·Mora·IVA

Cuota 3 — Junio 2026 → Al día

Se paga normalmente desde Cuentas por Cobrar

Genera AutoTrans 101 → IVA + ReteIVA 15% sin ReteFte ✅

La lógica del AutoTrans 101 es:

- Arrendatario = Gran Contribuyente → retiene ReteIVA 15%

- Arrendador = Persona Natural → NO aplica ReteFte (las personas naturales no son agentes retenedores sobre sí mismas en este contexto)

¿Por qué NO usar Inmuebles SAS como proveedor aquí en este escenario?

Inmuebles SAS (O-23) es persona jurídica. Si usaras ese inmueble con Gran Contribuyente SA, el sistema aplicaría AutoTrans 102 (ReteFte + ReteIVA), que es el paso 9.2, no el 9.1.

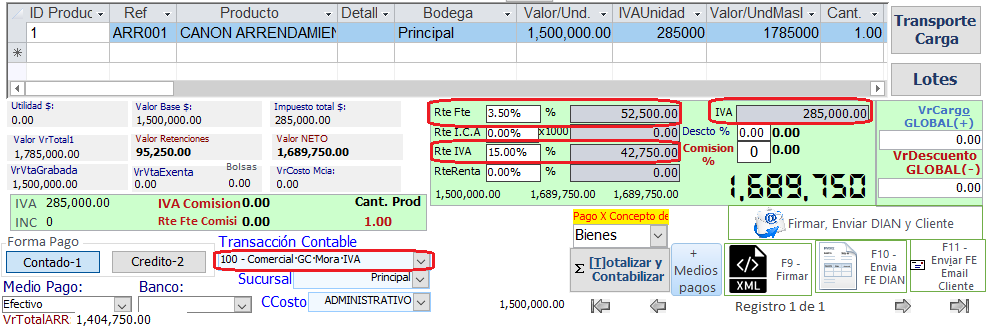

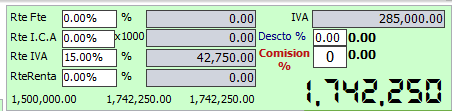

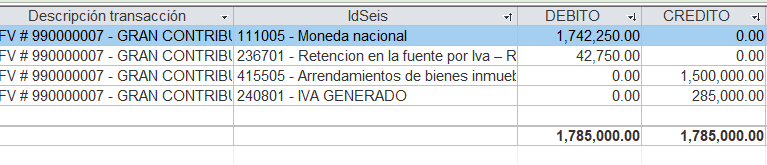

Canon $1.500.000 + IVA 19% = $1.785.000. ReteIVA 15% sobre IVA = $285.000 x 15% = $42.750. VrNeto = $1.785.000 - $42.750 = $1.742.250.

Paso 9.2 — Gran Contribuyente Juridico con ReteFte y ReteIVA

AutoTrans 102: Comercial — Gran Contribuyente — Juridico — ReteFte + ReteIVA

TIP: El caso mas complejo — GC juridico practica tanto ReteFte como ReteIVA.

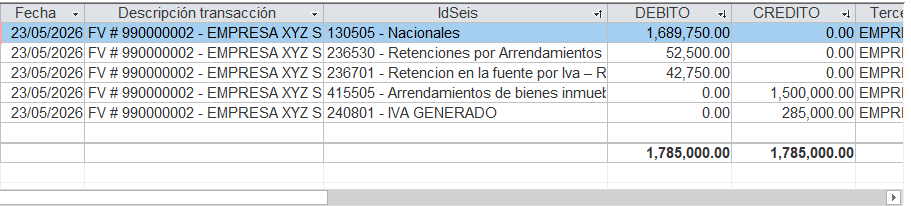

ReteFte 3.5% = $52.500. ReteIVA 15% sobre IVA $285.000 x 15% = $42.750. VrNeto = $1.785.000 - $52.500 - $42.750 = $1.689.750.

|

Cuenta PUC |

Debito |

Credito |

|

111005 - Bancos/Caja (VrNeto) |

$1.689.750 |

|

|

236530 - ReteFte (3.5%) |

$52.500 |

|

|

236701 - ReteIVA (15% IVA) |

$42.750 |

|

|

415505 - Ingresos arrendamiento |

|

$1.500.000 |

|

240801 - IVA generado |

|

$285.000 |

|

TOTAL |

$1.785.000 |

$1.785.000 |

Resumen del contrato a crear

|

Campo |

Valor |

|

Arrendatario (Cliente) |

GRAN CONTRIBUYENTE SA (Id 10) |

|

Arrendador (Proveedor en el inmueble) |

CARLOS PEREZ (Id 6) |

|

Inmueble |

Local Comercial (tipo Comercial → genera IVA 19%) |

|

Canon |

$1.500.000 |

|

AutoTrans esperado al pagar |

101 |

[ CAPTURA DE PANTALLA: AutoTrans 102 — GC Juridico — ReteFte + ReteIVA ]

Paso 9.3 — Regimen Simple — Sin retenciones con IVA

AutoTrans 99: Regimen Simple — Art. 911 ET — Sin ninguna retencion

TIP: Mostrar que SIMPLE elimina TODAS las retenciones pero el IVA se sigue cobrando.

Escenario: SIMPLE Ltda paga canon de local comercial. El arrendador es responsable de IVA. No hay ninguna retencion por Art. 911 ET.

✅ Sin ReteFte — Art. 911 ET

✅ Sin ReteIVA — Art. 911 ET

✅ Con IVA 19%

✅ Cuadrado

IMPORTANTE: SIMPLE tiene prioridad sobre cualquier verificacion. Si alguna de las 2 partes esta en SIMPLE el sistema retorna AutoTran 99 directamente sin evaluar GC ni topes UVT.

Otro escenario

El Art. 911 ET es claro:

Si CUALQUIERA de las partes está en Régimen Simple, no hay retenciones.

Entonces un escenario posible sería:

Escenario: SIMPLE LTDA + Arrendador Persona Natural (Carlos Pérez)

|

CAMPO |

VALOR |

|

Arrendatario (Cliente) |

SIMPLE LTDA (O-47) |

|

Arrendador (Proveedor) |

Carlos Pérez (R-99-PN) |

|

Inmueble |

Vivienda o Comercial |

Resultado según tipo de inmueble

Inmueble Comercial — Carlos Pérez responsable IVA:

Inmueble Vivienda:

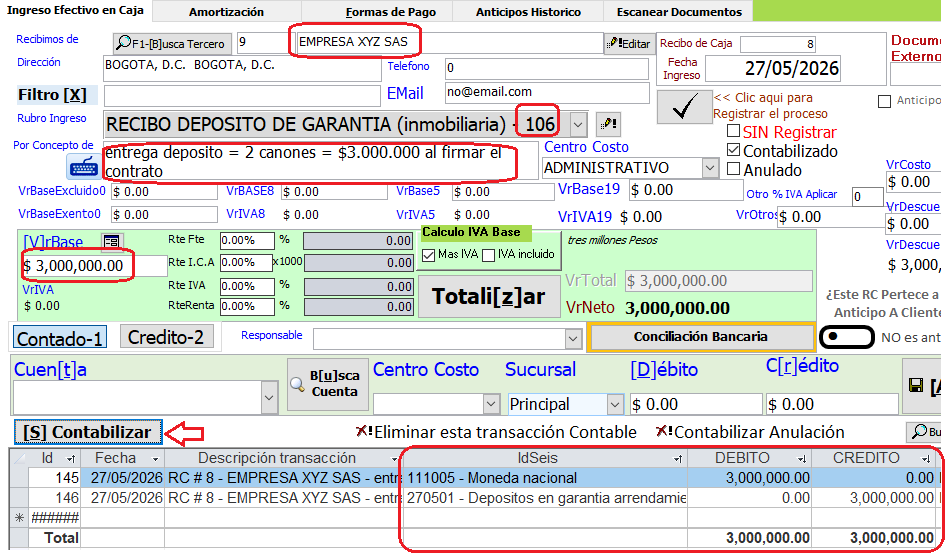

FASE 10 — DEPOSITO DE GARANTIA

El deposito de garantia se maneja con 3 autotransacciones diferentes segun el momento del ciclo del contrato.

Paso 10.1 — Recibir Deposito de Garantia

AutoTrans 106: Recibo deposito de garantia — Banco a Pasivo 270501

TIP: Mostrar que el deposito es un PASIVO — la inmobiliaria debe devolvelo al terminar el contrato.

Empresa XYZ SAS entrega deposito = 2 canones = $3.000.000 al firmar el contrato.

- Abra el formulario Recibo de Caja

- Seleccione el arrendatario: Empresa XYZ SAS

- Seleccione AutoTrans 106 en ListaAutoTrans

- Ingrese VrTotal = $3.000.000

- Contabilice

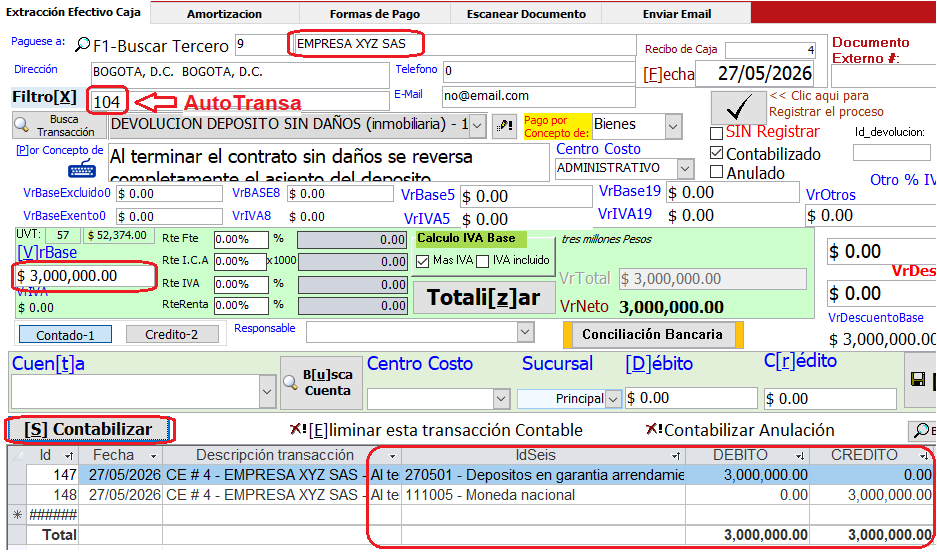

Paso 10.2 — Devolucion Deposito sin Daños

AutoTrans 104: Devolucion deposito sin danos — Reversa completa

TIP: Al terminar el contrato sin daños se reversa completamente el asiento del deposito.

- Al terminar el contrato verifique el acta de inspeccion

- Si no hay daños abra Comprobante de Egreso

- Seleccione Empresa XYZ SAS en IDTercero

- Seleccione AutoTrans 104

- Ingrese VrTotal = $3.000.000

- Contabilice

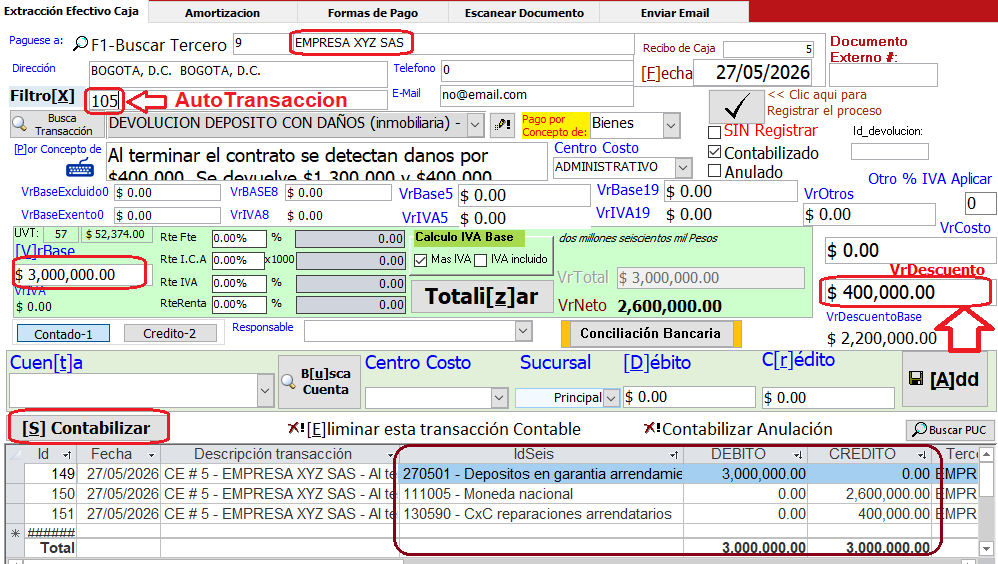

Paso 10.3 — Devolucion Deposito con Daños

AutoTrans 105: Devolucion deposito con daños — Parcial con CxC reparaciones

TIP: Observar que VrDescuento es el valor de los daños — NO VrRetFte.

Escenario: Al terminar el contrato se detectan daños por $400.000. Se devuelve $1.300.000 y $400.000 quedan como CxC al arrendatario.

- Abra Comprobante de Egreso

- Seleccione Empresa XYZ SAS

- Seleccione AutoTrans 105

- Ingrese VrTotal = $3.000.000 (deposito total)

- Ingrese VrDescuento = $400.000 (valor de los daños)

- inFaCont calcula VrNeto = $1.300.000 automaticamente

- Contabilice

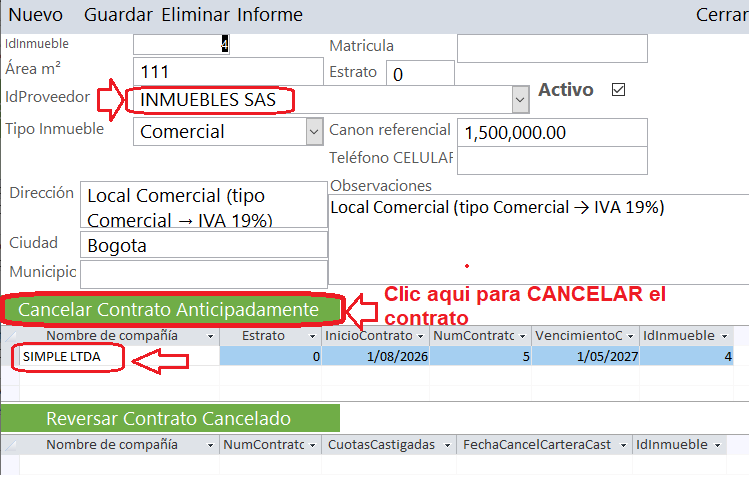

FASE 11 — CANCELACION ANTICIPADA DE CONTRATO

Cuando un arrendatario abandona el inmueble antes de terminar el contrato o cuando la cartera es irrecuperable se puede castigar el contrato para liberar el inmueble.

Paso 11.1 — Cancelar Contrato Anticipadamente

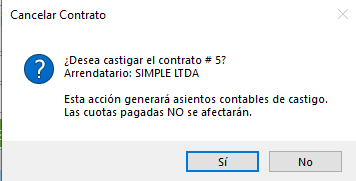

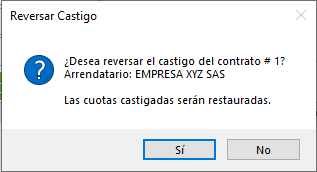

TIP VIDEO: Observe el botón Cancelar Contrato Anticipadamente en frmInmuebles. Se enfatiza que es irreversible desde el punto de vista del inmueble — queda LIBRE inmediatamente.

- Abra el formulario Inmuebles

- Seleccione el inmueble con el contrato a cancelar

- En el subformulario de contratos haga clic en el contrato activo

- Haga clic en Cancelar Contrato Anticipadamente

- Confirme el mensaje de verificación

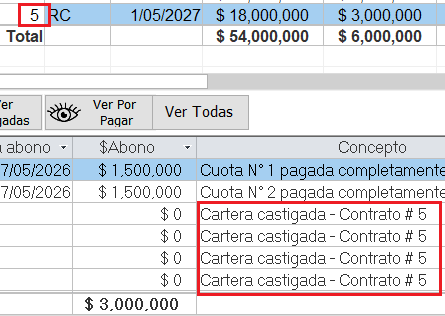

inFaCont genera automáticamente los asientos de castigo según el caso:

📌 NOTA — Asientos de castigo

El sistema solo genera asientos contables de castigo para cuotas que fueron previamente causadas mediante el botón Facturar Cuotas Vencidas (IdFacturaCausacion > 0). Las cuotas futuras no vencidas se marcan como castigadas pero no generan asiento contable porque no existe CxC en la cuenta 130505.

Esto se genera directamente en el Balance no genera documento contable

Caso 1 — Cuota causada CON deterioro previo:

|

Cuenta PUC |

Debito |

Credito |

|

139905 - Provisión cartera (reversa deterioro) |

$1.500.000 |

|

|

130505 - CxC Clientes (castigo) |

|

$1.500.000 |

|

TOTAL |

$1.500.000 |

$1.500.000 |

Caso 2 — Cuota causada SIN deterioro previo:

|

Cuenta PUC |

Debito |

Credito |

|

519910 - Deterioro deudores (castigo directo) |

$1.500.000 |

|

|

130505 - CxC Clientes |

|

$1.500.000 |

|

TOTAL |

$1.500.000 |

$1.500.000 |

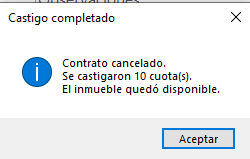

[ CAPTURA DE PANTALLA: Contrato cancelado — Inmueble vuelve a LIBRE — cuotas Castigada=True ]

Estas son las rutas para ingresar al formulario Inmuebles

|

|

Desde el Recibo de Caja

|

Ubique el inmueble y lo abre, tenga cuidado en cancelar el equivocado

Verifique el CLIENTE, INICIO DE CONTRATO, FECHA VENCIMIENTO

Una vez este seguro clic en el botón: Cancelar Contrato Anticipadamente

Confirme

Las cuotas no pagadas quedan castigadas

IMPORTANTE: El inmueble queda disponible inmediatamente después del castigo y puede asignarse a un nuevo arrendatario.

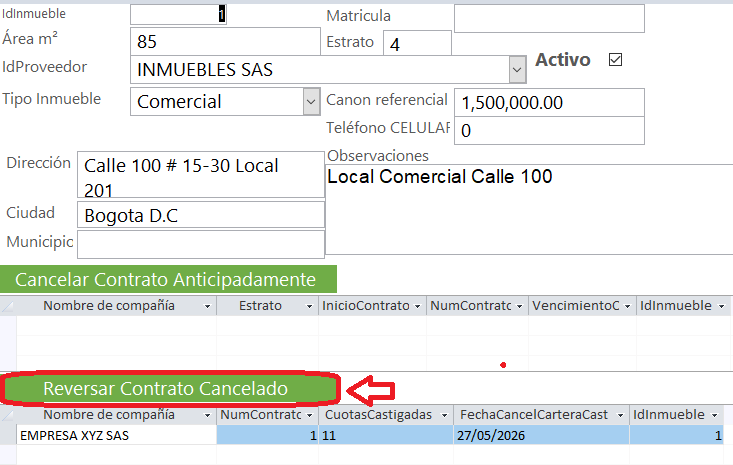

Paso 11.2 — Reversar Castigo por Error

TIP: Observar el boton Reversar Contrato Cancelado. Util si se cancelo por equivocacion.

- Abra el formulario Inmuebles

- Busque el inmueble con el contrato castigado en el subformulario Inmuebles Castigados

- Haga clic en Reversar Contrato Cancelado

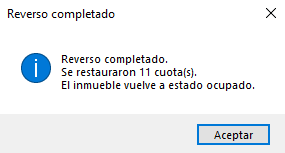

- Confirme el proceso

El sistema reversa todos los asientos de castigo, restaura las cuotas a Flag=False y el inmueble vuelve a OCUPADO.

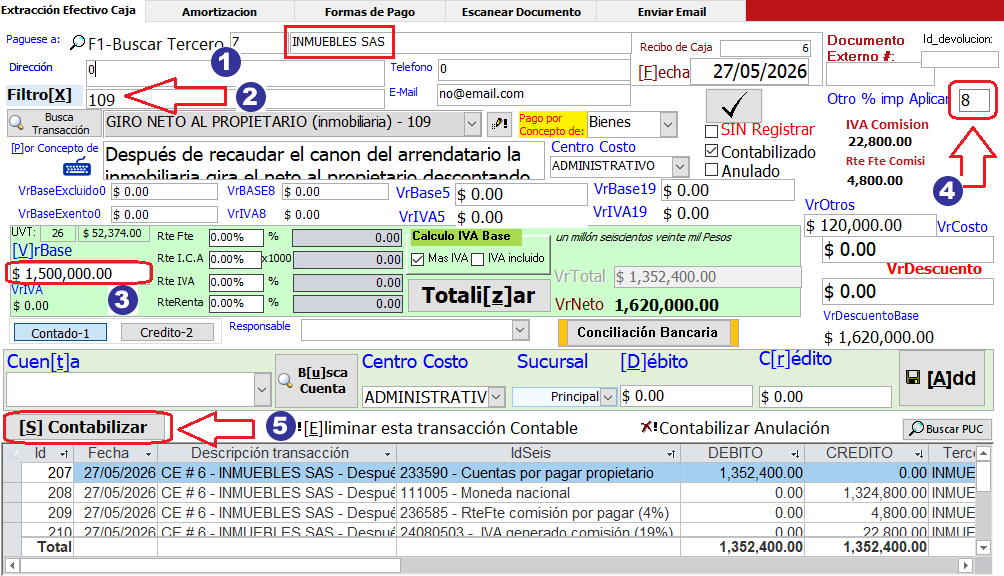

Paso 12.1 — Giro Neto al Propietario

AutoTrans 109: Giro neto al propietario — Comprobante Egreso

TIP: Observar que el giro es un documento separado del recaudo. Puede hacerse el mismo día o días después.

¿Comprobante de Egreso o Factura Electrónica?

El giro al propietario se hace por Comprobante de Egreso — No por Factura Electrónica

La razón es:

|

DOCUMENTO |

Cuándo se usa |

En este caso |

|

Factura Electrónica |

Cuando la inmobiliaria vende un servicio o cobra al cliente |

Se usa cuando se cobra la comisión al arrendatario |

|

Comprobante de Egreso |

Cuando la inmobiliaria paga a un tercero |

Se usa cuando se gira el neto al propietario |

Arrendatario paga $1.785.000 (canon + IVA)

↓

Inmobiliaria recibe y descuenta:

- Comisión 8% = $120.000

- IVA comisión = $22.800

- ReteFte comisión = $4.800

↓

Propietario recibe neto = $1.637.400

Después de recaudar el canon del arrendatario la inmobiliaria gira el neto al propietario descontando su comisión.

Ejemplo: Canon recaudado $1.500.000. Comisión 8% = $120.000. IVA comision = $22.800. RteFte comision = $4.800. Neto propietario = $1.352.400.

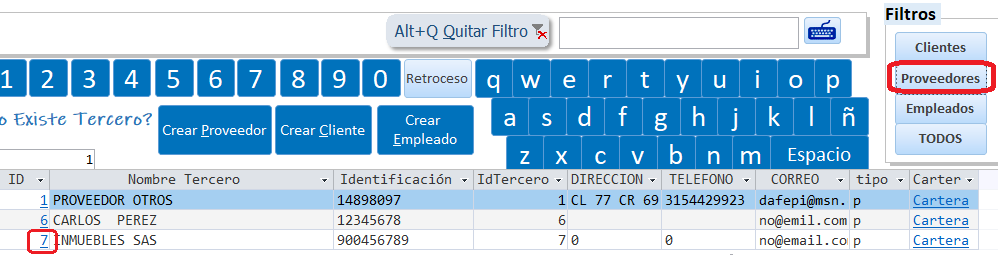

Abra Comprobante de Egreso

- Seleccione el arrendador (Proveedor) en IDTercero

- Seleccione AutoTrans 109

- Ingrese VrBase = $1.500.000

- Ingrese el Valor de la comision sin simbolo de porcentaje en el ejercicio: 8

- Contabilice

Al selecionar un terceros seleccione un PROVEEDOR

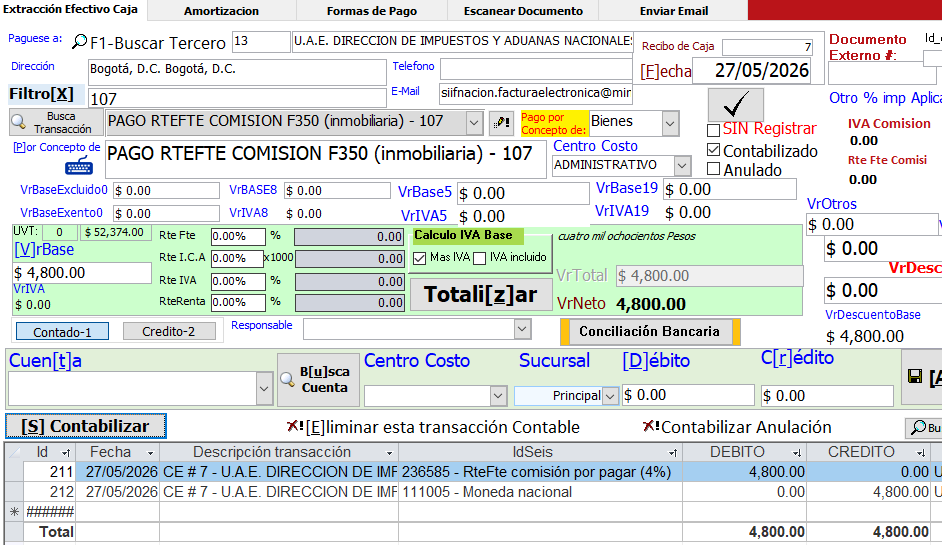

Paso 12.2 — Pago RteFte Comision DIAN Formulario 350

AutoTrans 107: Pago RteFte comision DIAN F350

TIP: La cuenta 236585 acumula varios meses. El pago se hace mensual o bimestral segun la categoria del agente retenedor.

La cuenta 236585 acumula la retencion sobre comisiones de varios meses. Al momento de declarar se paga el saldo acumulado.

- Abra Comprobante de Egreso

- Seleccione AutoTrans 107

- Ingrese VrTotal = saldo acumulado cuenta 236585

- Contabilice

|

Cuenta PUC |

Debito |

Credito |

|

236585 - RteFte comisión por pagar |

$4.800 |

|

|

111005 - Bancos moneda nacional |

|

$4.800 |

|

TOTAL |

$4.800 |

$4.800 |

[ CAPTURA DE PANTALLA: Pago DIAN F350 — AutoTrans 107 — cuenta 236585 saldada ]

Se debe crear un PROVEEDOR llamado

U.A.E. DIRECCION DE IMPUESTOS Y ADUANAS NACIONALES

Importante

Proveedor DIAN

El NIT 800197268-4 es el NIT oficial de la DIAN para pagos de impuestos nacionales. Este mismo proveedor se usa para todos los pagos de retenciones e IVA ante la DIAN.

AutoTran = 107

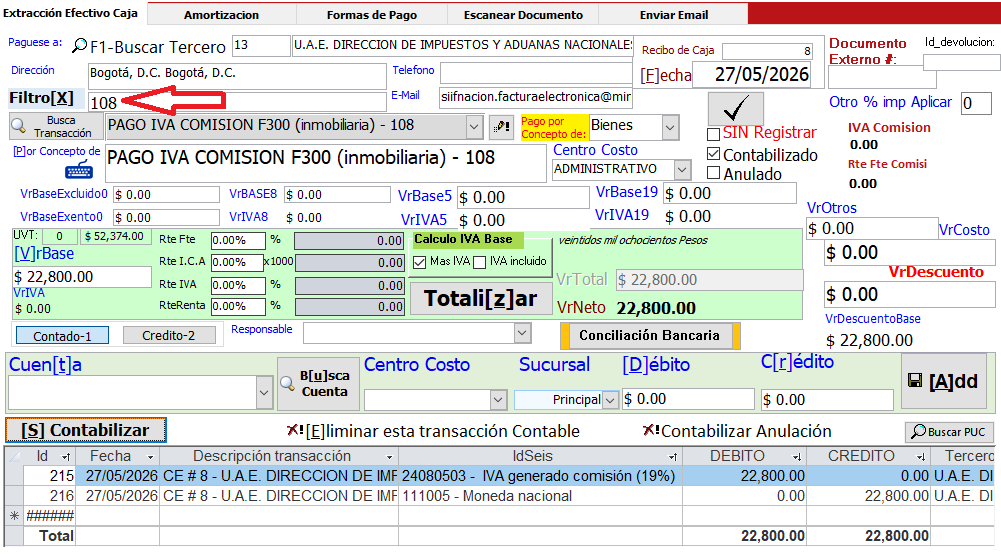

Paso 12.3 — Pago IVA Comision DIAN Formulario 300

AutoTrans 108: Pago IVA comision DIAN F300

TIP: El IVA de la comision es bimestral. Mostrar que la cuenta 24080503 acumula varios meses.

- Abra Comprobante de Egreso

- Seleccione AutoTrans 108

- Ingrese VrTotal = saldo acumulado cuenta 24080503

- Contabilice

|

Cuenta PUC |

Debito |

Credito |

|

24080503 - IVA generado comisión |

$22.800 |

|

|

111005 - Bancos moneda nacional |

|

$22.800 |

|

TOTAL |

$22.800 |

$22.800 |

[ CAPTURA DE PANTALLA: Pago DIAN F300 — AutoTrans 108 — IVA comision saldado ]

AutoTran = 108

RESUMEN — TODAS LAS AUTOTRANSACCIONES CUBIERTAS

|

Auto |

Descripcion |

Fase |

Formulario |

|

90 |

Comercial — Juridico — Al dia — ReteFte + IVA |

6.1 |

Cuentas por Cobrar |

|

91 |

Comercial — Mora — CxC sin IVA |

8.1 |

Facturar Cuotas Vencidas |

|

92 |

Comercial — Natural — Al dia — solo IVA |

9 (var.) |

Cuentas por Cobrar |

|

93 |

Comercial — Juridico — Al dia — solo ReteFte |

9 (var.) |

Cuentas por Cobrar |

|

94 |

Vivienda — Natural — Sin retenciones |

6.2 |

Cuentas por Cobrar |

|

95 |

Vivienda — Mora — CxC |

8.1 (viv.) |

Facturar Cuotas Vencidas |

|

96 |

Anticipo recibido — Banco a Pasivo |

7.1 |

Cuentas por Cobrar |

|

97 |

Causacion mensual anticipo — Pasivo a Ingreso |

7.2 |

Causar Anticipos |

|

98 |

Deterioro cartera CxC arrendamiento |

8.2 |

Deterioro |

|

99 |

Regimen Simple — Sin retenciones |

9.3 |

Cuentas por Cobrar |

|

100 |

GC — Mora — ReteIVA |

9 (var.) |

Cuentas por Cobrar |

|

101 |

GC — Natural — ReteIVA sin ReteFte |

9.1 |

Cuentas por Cobrar |

|

102 |

GC — Juridico — ReteFte + ReteIVA |

9.2 |

Cuentas por Cobrar |

|

103 |

Recaudo canon inmobiliaria |

Extra |

Pedidos |

|

104 |

Devolucion deposito sin danos |

10.2 |

Comprobante Egreso |

|

105 |

Devolucion deposito con danos |

10.3 |

Comprobante Egreso |

|

106 |

Recibo deposito de garantia |

10.1 |

Recibo de Caja |

|

107 |

Pago RteFte comision DIAN F350 |

12.2 |

Comprobante Egreso |

|

108 |

Pago IVA comision DIAN F300 |

12.3 |

Comprobante Egreso |

|

109 |

Giro neto al propietario |

12.1 |

Comprobante Egreso |

IMPORTANTE: Orden de ejecucion mensual recomendado dia 1 de cada mes: 1) Facturar Cuotas Vencidas -> 2) Causar Anticipos -> 3) Deterioro -> 4) Giro propietario -> 5) Pago DIAN F350/F300

Creado con el Personal Edition de HelpNDoc: Maximice sus capacidades de documentación con la interfaz de usuario fácil de usar de HelpNDoc