|

Devoluciones en Ventas |

ATENCIÓN: En esta guía se explica cómo se realiza una devolución parcial de uno o varios artículos en ventas POS o ventas NO electrónicas.

Cuando va a realizar una devolución parcial afectando una factura electrónica ya enviada a la DIAN el proceso es diferente. Ver guía Devolución Ventas Parciales Nota Crédito electrónica

Si va a realizar devoluciones en una factura electrónica lo recomendable es realizar una anulación total de la factura, realizar una nueva factura, cargar automáticamente todos los productos de la factura anulada realizar los ajustes necesarios volverla a emitir ante la DIAN y enviar al cliente.

Ver guía Anulación Factura electónica de venta.

|

Cuando la empresa debe hacer una devolución de alguna venta realizada, debe hacer el respectivo registro contable, que implica reversar algunas cuentas que se afectaron al momento de hacer la venta.. Una devolución en venta sucede cuando un cliente devuelve un producto que previamente había comprado, y que la empresa había contabilizado como una venta. Al suceder la devolución de la venta el producto devuelto vuelve a ingresar al inventario. El tratamiento que se da la devolución de una venta depende del sistema de inventario utilizado en la empresa que puede ser: Inventario permanente Inventario periódico Estos 2 métodos de inventarios se explican al final de la guia |

|

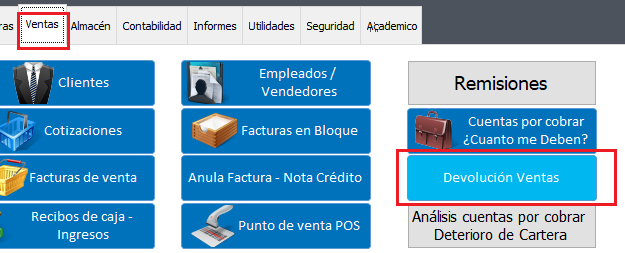

Ahora se muestra como se hace una devolucón en ventas NO electrónicas en inFaCont |

|

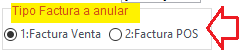

1. Seleccione el tipo de Factura FACTURA DE VENTA O FACTURA POS que contiene los productos a devolver

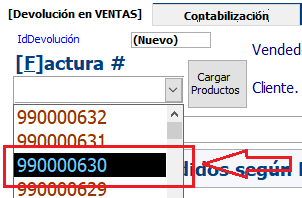

2. Seleccione la Factura |

|

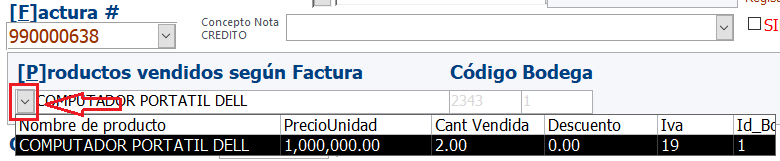

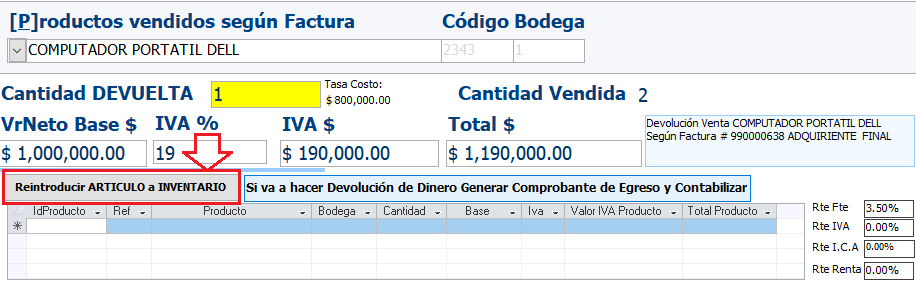

4. Una vez seleccionado el producto a devolver ingrese la cantidad a devolver y presione ENTER En este ejemplo se va a devolver 1 unidad Al digitar la cantidad y presionar ENTER automáticamente se llenan los datos de VrNeto, IVA, Costo y Total |

|

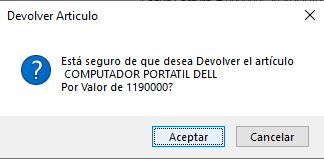

5. Ahora para reintroducir el articulo al inventario CLIC EN EL SIGUIENTE BOTÓN

|

|

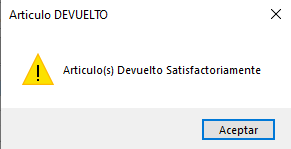

Ahora aparece ya en la lista como devuelvo a inventario

|

|

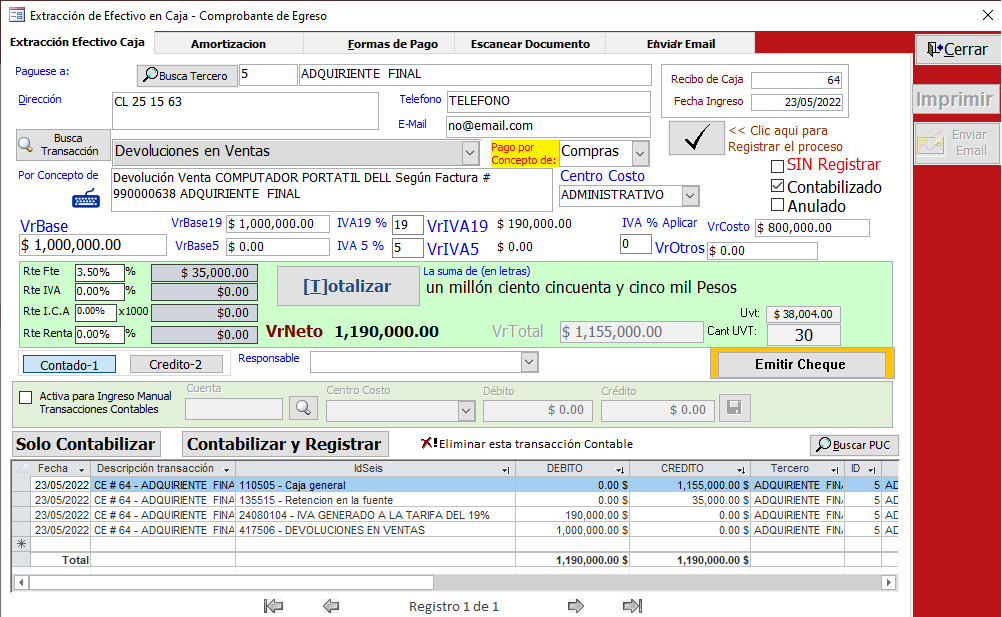

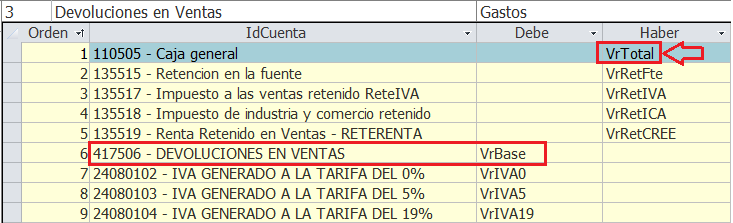

En este ejemplo el total fue por $1.190.000. Si va hacer devolución de este dinero debe realizar un Comprobante de Egreso con su respectiva contabilización Clic en el siguiente botón: |

Seleccione la transacción

Clic en TOTALIZAR

Por último clic en Contabilizar

Verifique SUMAS IGUALES en la Contabilización

|

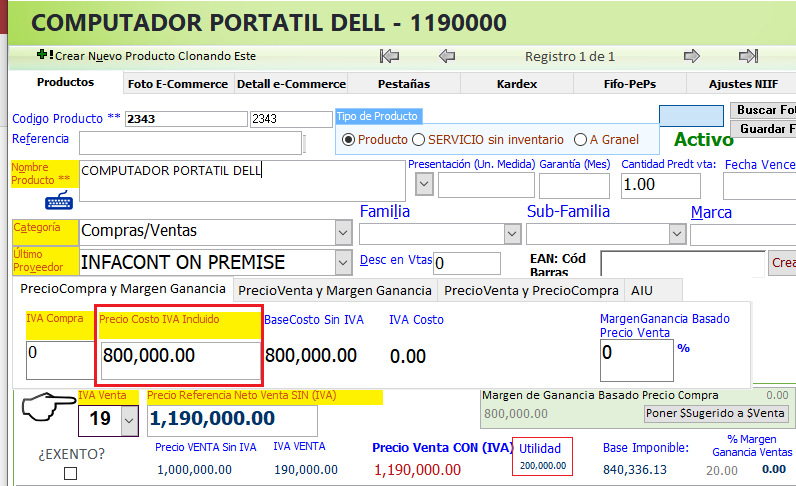

Devolución en ventas en el inventario permanente. Cuando se lleva inventario permanente, la venta se contabiliza de la siguiente forma (Suponiendo una venta de 2 (dos) computadores portatil por 1.000.000 más IVA del 19% cada uno):

Esta es una transaccion contable de venta se aplicó una retención en la fuentes del 3.5% venta de 2 computadores de 1.000.000 + IVA y el costo de por cada computador es de 800.000

Suponga ahora que el cliente devuelve el 50% de la mercancía, es decir 1 computador portatil, por valor de 1.000.000 + IVA del 19% La contabilización de la DEVOLUCIÓN EN VENTA de 1 sólo computador será:

Hemos asumido un costo de venta de 1.600.000, costo que debe ser determinado según el método de valuación de inventarios que utilice la empresa.

|

|

Devolución en ventas en el inventario periódico. Suponiendo los mismos datos, cuando se lleva inventario periódico al realizar una venta se hace el siguiente asiento contable:

Vemos que en este caso no se utiliza la cuenta de costo de ventas, puesto que éste es determinado al finalizar el periodo mediante el juego de inventarios. Nuevamente trabajemos el supuesto en que el cliente nos devuelve la mitad de las mercancías que adquirió. La contabilización de la DEVOLUCIÓN EN VENTA de 1 sólo computador será:

Tampoco se toca la cuenta de inventarios ni de costos puesto que estas no fueron utilizadas al momento de la venta

|

La cuenta de ingresos por venta no se reversa.

Como se puede observar de los registros contables, todas las cuentas que fueron afectadas al momento de hacer la venta se reversan, excepto la cuenta donde se registró la venta, que es la 4135.

La razón es que nuestro plan único de cuentas tiene una cuenta específica para registrar la devolución en ventas, que es la 4175.

Creado con el Personal Edition de HelpNDoc: Generador de ayuda con todas las funciones