|

Ajustes de Factura Electrónica de Venta Parciales Mediante Nota Crédito Electrónica |

En esta guía se describe como se devuelven algunos artículos de una factura electrónica de venta ya enviada a la DIAN.

No se recomienda hacer ajustes a las facturas electrónicas ya que no se pueden modificar directamente después de ser emitidas a la DIAN, sólo puede hacer un sólo ajuste, mientras que si crea una nueva factura la puede anular, crear otra(s) nueva(s) y enviarlas varias veces.

Lo recomendable es anular una factura electrónica en vez de ajustarla.

La anulación es mucho mas rápido, ajusta los inventario, los médios de pago y reversa la contabilización automáticamente, mientras que cuando se ajusta una factura todo esto se tiene que hacer manualmente.

Para aprender como se anula una factura ir a esta guía: Anular Factura de Venta

|

Para Ajustar una Factura de Venta Electrónica ya procesada el proceso es el siguiente: Muchas veces es necesario corregir ante la DIAN errores cometidos en alguna factura sin necesidad de anularla toda la factura. Algunos casos en que se emplea la Nota Crédito pueden ser por: avería de productos vendidos, rebajas o disminución de precios, devoluciones o descuentos especiales, o corregir errores por exceso en la facturación. La nota crédito disminuye la deuda o el saldo de la respectiva cuenta, es decir, cuando se le disminuye el valor inicialmente cobrado al cliente. |

|

Cuando la empresa debe hacer una devolución parcial de alguna venta realizada, debe hacer el respectivo registro contable, que implica reversar algunas cuentas que se afectaron al momento de hacer la venta.. Una devolución en venta sucede cuando un cliente devuelve un producto que previamente había comprado, y que la empresa había contabilizado como una venta. Al suceder la devolución de la venta el producto devuelto vuelve a ingresar al inventario. El tratamiento que se da a la devolución parcial de una venta depende del sistema de inventario utilizado en la empresa Los más utilizados son: 1) Inventario permanente 2) Inventario periódico |

|

Observe esta Factura Electrónica de venta, se vendieron 2 computadores con retención en retención en la fuente del 3.5%

Para continuar con el ejercicio se devuelve 1 computador mediante nota crédito electrónica Para devolver 1 computador por medio de nota crédito electrónica seguir la ruta, ventas, notas crédito electrónica |

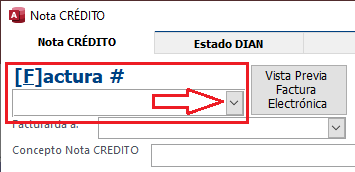

clic en nueva nota crédito

Se crea una nueva nota credito, luego clic para buscar la factura que se va a ajustar

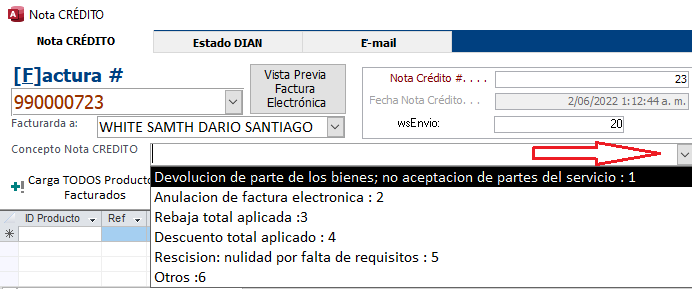

Seleccione el concepto de la nota crédito, en este ejemplo:

Devolución de parte de los bienes; no aceptación de parte del servicio

Es muy importante seleccionar este concepto para que se active los botones de ajuste de inventario y la contabilización por medio de Comprobante de Egreso

Ahora se procede a seleccionar los productos que se van a devolver

Atención: Existen 2 maneras de cargar los productos

1) Cargar TODOS los productos Facturados

2) Cargar sólo el producto que ud seleccione uno a uno (Recomendado)

1) El primer caso:

clic en el siguiente botón

2) El segundo caso:

clic en la lupa para mostrar todos los productos, seleccione el producto que va a devolver y para agregarlo clic en el siguiente botón

Una vez agregado el o los productos realice los cambios necesarios, en este ejercicio cambiamos la cantidad vendida inicialmente de 2 se modifica por 1

También podria cambiar el valor de la unidad

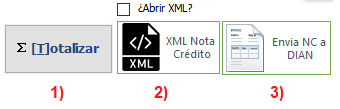

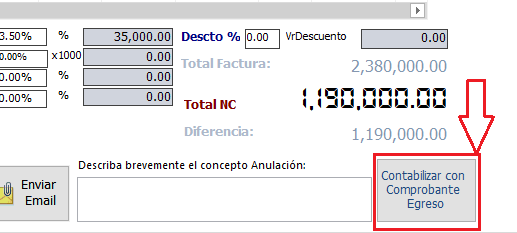

Luego, clic en el botón TOTALIZAR

Para enviar la NOTA CREDITO a la DIAN en la parte inferior hay 3 botones:

1) se TOTALIZA 2) se firma y luego 3) se envia a la DIAN

Para enviar la NOTA CRÉDITO al correo del cliente clic en el botón Enviar Email

|

A diferencia del proceso de anulación de factura de venta (en la anulación de factura NO se necesita contabilización ni ajuste a inventario, se hace automáticamente) El proceso de ajustes a facturas de venta mediante nota crédito SI necesita hacer la contabilización del proceso y ajuste de inventario, para devolver el articulo al inventario

Siga estos 3 pasos: 1) Busque el producto que va a devolver, 2) digite la cantidad a devolver y luego presione la tecla ENTER, 3) clic en el botón Reinstroducir ARTICULO a INVENTARIO

Para contabilización de esta devolución mediante nota credito se creará un comprobante de egreso clic en el siguiente botón

Nota importante: Si la Factura de Venta Electrónica fue a crédito el sistema automáticamente ajusta la cartera disminuyendo el valor a pagar |

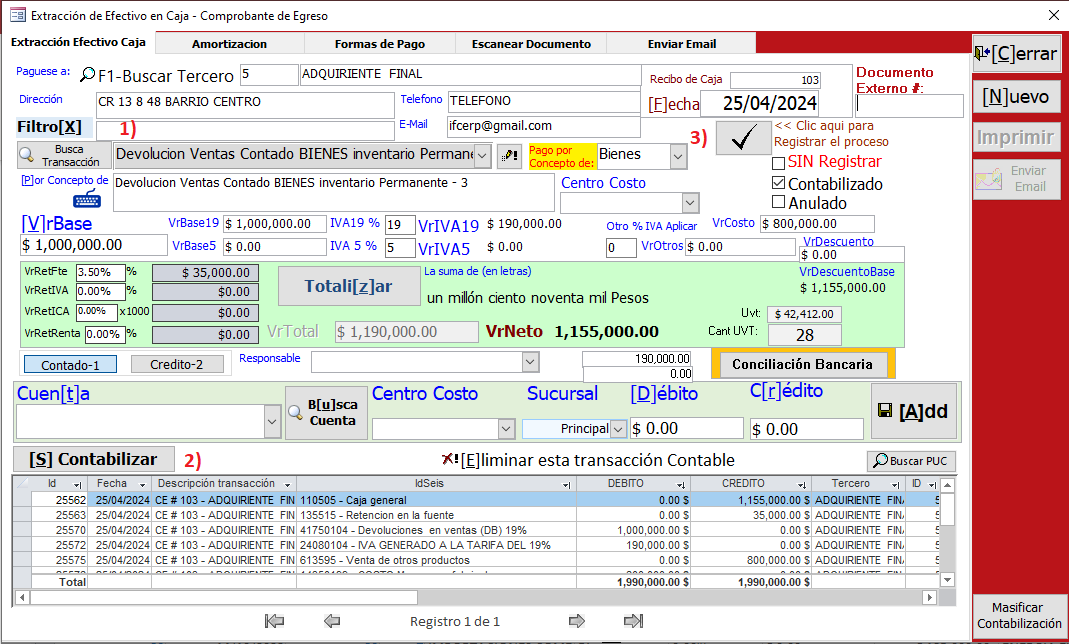

El comprobante de Egreso se diligencia automáticamente, una vez abra el comprobante

Haga clic en TOTALIZAR

1) Seleccione la autotransacción contable (Dependiendo del sistema de inventario) en este ejercicio Inventario Permanente

2) Clic en [S] Contabilizar

3) Clic en Registrar/Guardar el Proceso

|

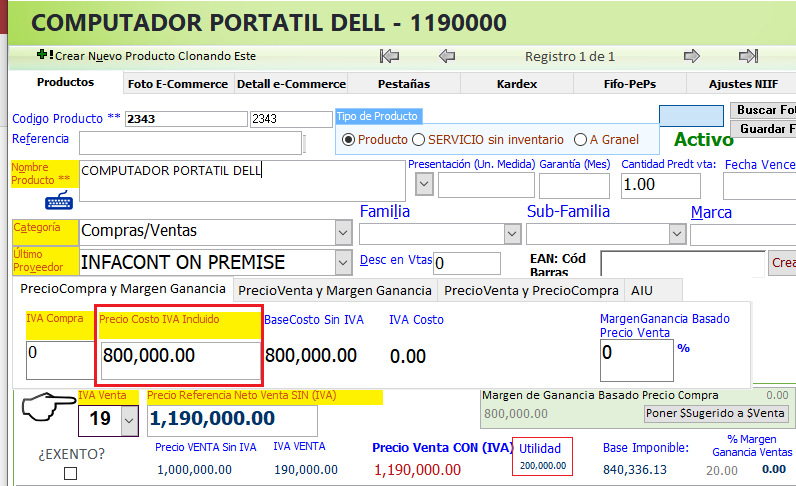

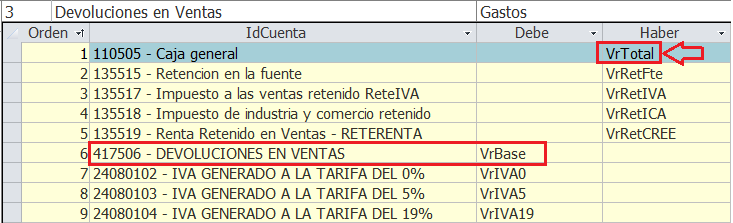

1) ¿Como funciona contablemente la devolución en ventas en el inventario permanente? Cuando se lleva inventario permanente, la venta se contabiliza de la siguiente forma: (Suponiendo una venta de 2 (dos) computadores portatil por 1.000.000 más IVA del 19% cada uno): Esta sería la ficha del producto

Esta es una transacción contable de venta, se aplicó una retención en la fuente del 3.5% vende 2 computadores de 1.000.000 + IVA c/u y el precio de costo por cada computador es de 800.000

Suponga ahora que el cliente devuelve el 50% de la mercancía, es decir 1 computador portatil, por valor de 1.000.000 + IVA del 19% y recordar que se aplicó una retención en la fuentes del 3.5% La contabilización de la DEVOLUCIÓN EN VENTA de 1 sólo computador será:

Hemos asumido un costo de venta de 1.600.000, costo que debe ser determinado según el método de valuación de inventarios que utilice la empresa.

|

|

2) ¿Como funciona contablemente la Devolución en ventas en el inventario periódico? Suponiendo los mismos datos, cuando se lleva inventario periódico al realizar una venta se hace el siguiente asiento contable:

Vemos que en este caso no se utiliza la cuenta de costo de ventas, puesto que éste es determinado al finalizar el periodo mediante el juego de inventarios. Nuevamente trabajemos el supuesto en que el cliente devuelve la mitad de las mercancías que adquirió. La contabilización de la DEVOLUCIÓN EN VENTA de 1 sólo computador será:

No se maneja la cuenta de inventarios ni de costos puesto que estas no fueron utilizadas al momento de la venta

|

La cuenta de ingresos por venta no se reversa.

Como se puede observar de los registros contables, todas las cuentas que fueron afectadas al momento de hacer la venta se reversan, excepto la cuenta donde se registró la venta, que es la 4135.

La razón es que nuestro plan único de cuentas tiene una cuenta específica para registrar la devolución en ventas, que es la 4175.

Fuente del ejercicio:

https://www.gerencie.com/contabilizacion-de-las-devoluciones-en-venta.html

Creado con el Personal Edition de HelpNDoc: Crear fácilmente EBooks