Facturas AIU

|

Facturación Tipo AIU |

Crear Auto-Transacción contable para ventas de Servicio AIU

|

1. Crear o Editar Autotransacciones Contables, selecciona Pestaña Archivo Botón Planillas Auto Transacciones |

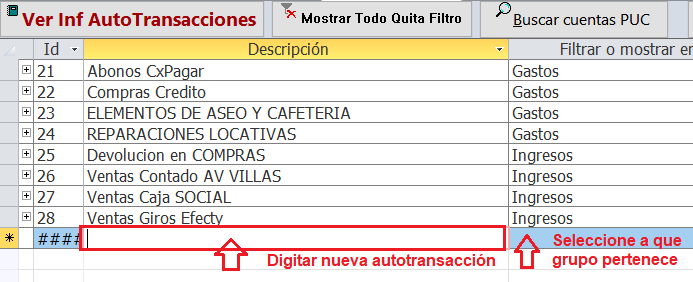

Aparecerán todas las autotransacciones creadas en la empresa.

Para crear una nueva autotransacción ir al final de la lista y en la línea en blanco digitar nombre de la transacción

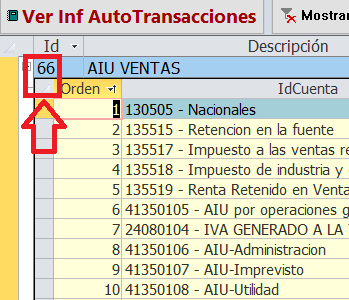

Crear Nueva Auto-Transacción contable: Este sería el modelo

En este ejemplo: el ID de la Auto-Transaccion Contable = 66 Ingresar aquí y registrar el ID de la auto-transacción:

Ubicar la última fila y últlima columna y seleccionar la auto-transacción contable recien creada

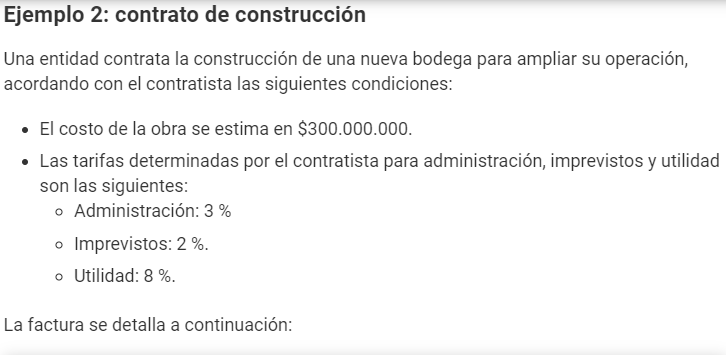

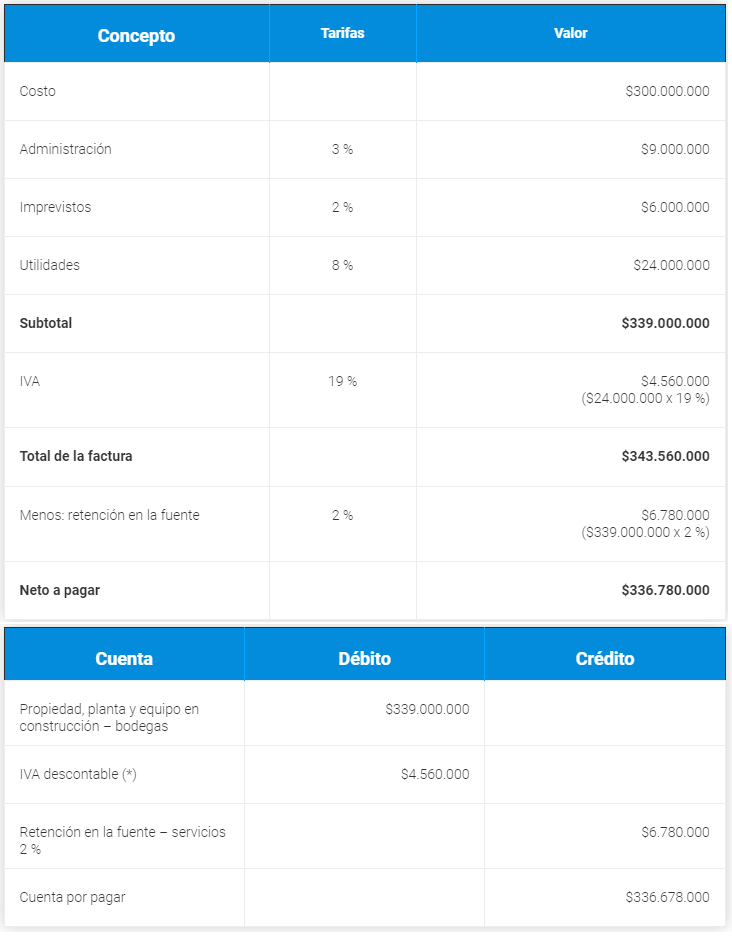

Esta figura se utiliza para determinar la base grabable y el IVA generado en la prestación de algunos servicios determinados costos indirectos necesarios y que estan relacionados con la ejecución de algunas actividades obligatorias para el cumplimiento y la ejecución de algunos contratos. AIU - Administración, Imprevistos y UTILIDAD Administración: Son los costos necesarios para el desarrollo de un proyecto (costos de personal, honorarios, servicios, costos de oficina, entre otros) Imprevistos: rubro dispuesto para cubrir sobrecostos eventuales (como el clima, accidente de trabajo, etc) Utilidad: beneficio que se recibe tras la ejecución del contrato El valor de la suma total de estos 3 item NO puede ser inferior al 10% del total del servicio o contrato. Las 3 categorías de servicio que pueden utilizar esta figura son: 1) Servicios integrales de aseo y cafeteria, de vigilancia, supervición, consergeria, servicios de trabajo temporal (cooperativa y precoperativa de trabajo asociado) Artículo 462-1 de E.T. IVA APLICAR: 19% 2) Servicios de vigilancia, supervisión, consejeria, aseo y temporales de empleo, prestados por personas jurídicas sin ánimo de lucro Numeral 4 del artículo 468-3 del E.T. IVA APLICAR: 5% 3) Contratos de obras civiles y construcciones. Artículo 3 del Decreto 1372 de 1992 IVA APLICAR: 19% |

Antes de crear los 3 productos AIU dentro de inFaCont compruebe que NO han sido creados anteriormente.

Con la Ayuda de la Tecla F2 abre el buscador de productos.

Si no se encuentran creados, el primer paso es crear los 3 productos AIU en inFaCont, tenga presente que el último item que se crea en el video es la UTILIDAD y se le aplica un IVA del 19%

Nota: Antes de crear los productos AIU verifique que NO esten ya creados.

Puede utilizar la tecla F2 para abrir el formulario de busqueda de productos.

Una vez creado los 3 productos AIU se procede a crea el servicio a facturar, el producto se crea con IVA 0, recordar que el IVA se aplica sólo en la UTILIDAD

Ver Fuente del Ejemplo: https://actualicese.com/contabilizacion-de-facturas-por-servicios-que-incluyen-la-figura-de-aiu/

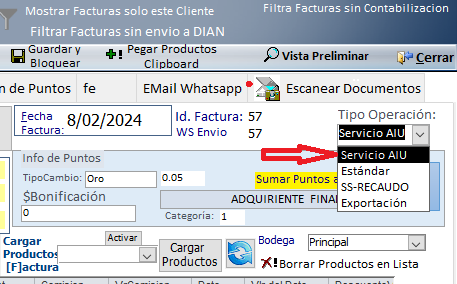

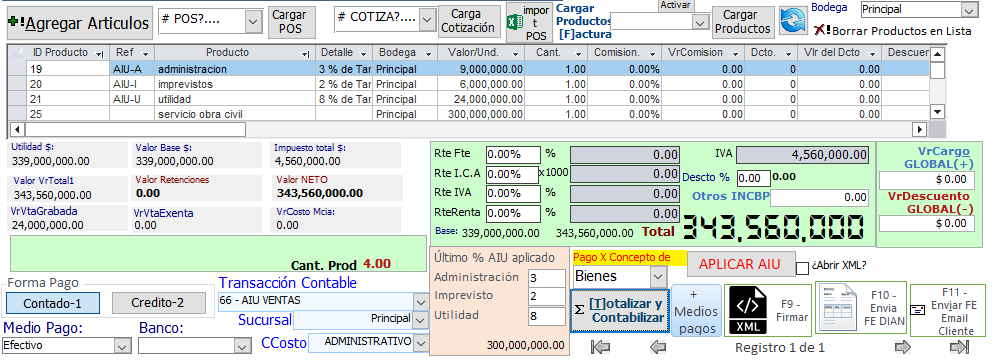

Al crear una nueva factura, seleccionar en Tipo de Operacion: Servicio AIU

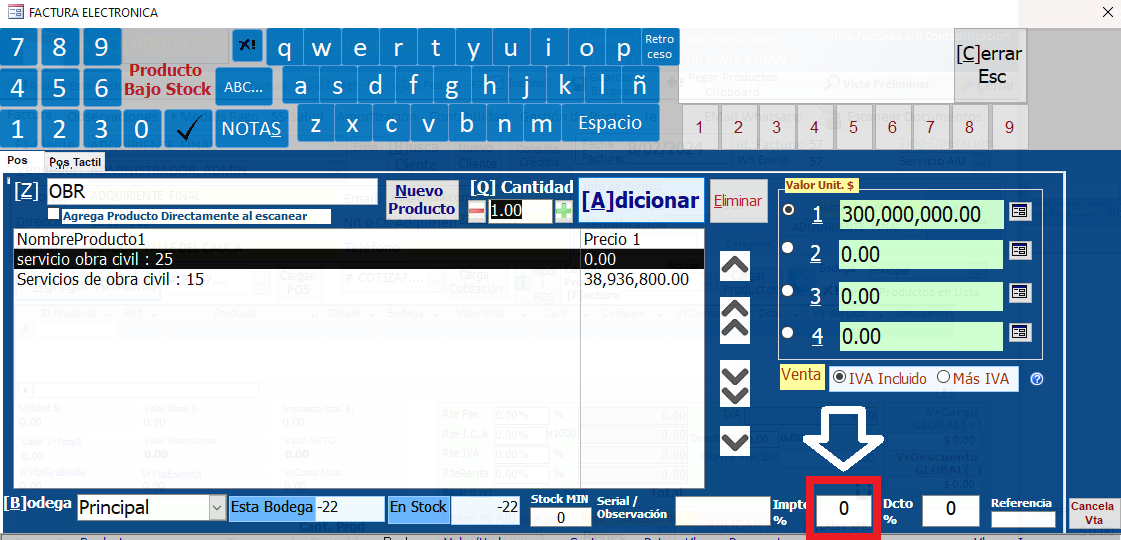

Seleccione el producto, en este ejemplo Servicio de Obra Civil por $300.000.000 con IVA=0

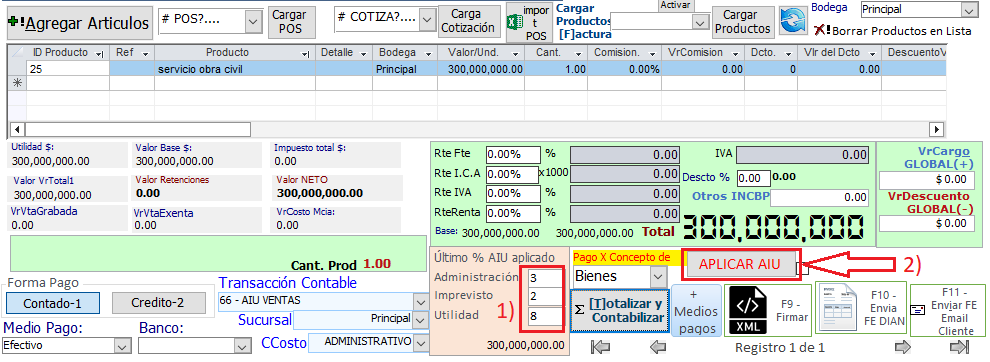

1) Digite los porcentajes del AIU

2) Clic en el botón: APLICAR AIU

Por último clic en el botón: Totalizar y Contabilizar

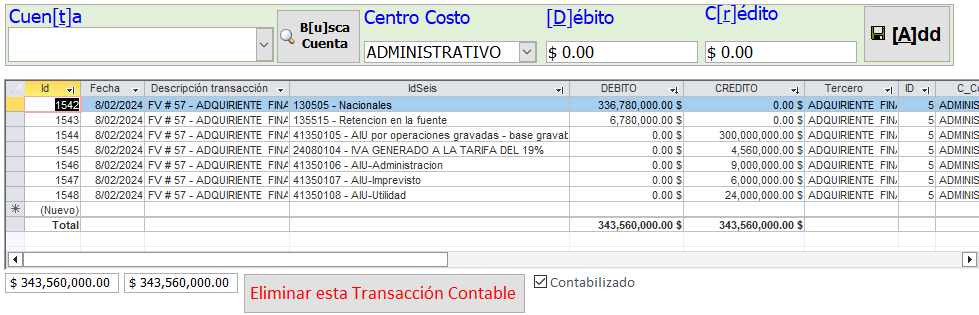

La contabilización quedaría así

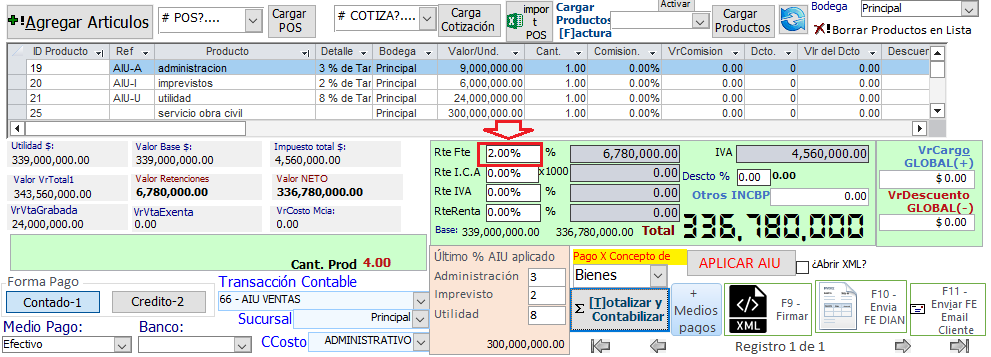

Si se le aplicara Retención en la Fuente del 2% como en el ejercicio quedaría así:

Creado con el Personal Edition de HelpNDoc: Páginas web para iPhone fáciles de hacer