|

Estados Financieros Bajo Niif Pymes |

inFaCont te ayuda a ensamblar los estados financieros Bajo Niif Pymes partiendo del Balance de Comprobación por cuentas de máximo nivel

inFaCont te ayudará a parametrizar y ensamblar los siguientes estados financieros

Balance por Liquidabilidad

Balance Clasificado

Estado de situación financiera Orden de Liquidabilidad [PyG]

Estado de flujo de efectivo Método Indirecto

Estado de flujo de efectivo Método Directo

Puedes ver la Taxonomía IFRS dando Clic aquí

|

Partiendo que las Niif no cuenta con su propio PUC por que NO es contabilidad sino una representación bajo otros principios este módulo trata de homologar la taxonomia IFRS (International Financial Reporting Standard) contra el PUC-PCGA en Colombia. Este módulo ayuda a generar los principales informes Niif pero se pueden ajustar a los criterios del Contrador y/o las políticas de la Empresa. Es una gran ayuda por que pasas de NO tener Nada a Tener Algo inFaCont dentro de su plan contable (PUC) homologa las Cuentas con las Taxonomía IFRS para ayudar a ensamblar los informes |

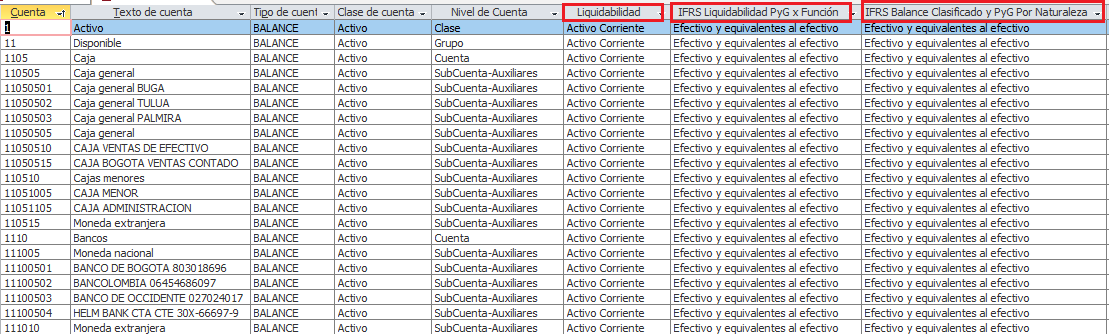

Clasifica las cuentas de los Activos y Pasivos por Orden de liquidabilidad: [Activos Corrientes y Activos NO Corrientes] - [Pasivos Corrientes y Pasivos NO Corrientes]

IFRS Liquidabilidad PyG x Función:

|

IFRS Liquidabilidad PyG x Función |

|

Activos biológicos, al valor razonable |

|

Activos intangibles distintos de la plusvalía |

|

Activos por impuestos corrientes |

|

Capital emitido |

|

Costo de ventas |

|

Costos de distribución |

|

Costos financieros |

|

Cuentas comerciales por cobrar y otras cuentas por cobrar |

|

Cuentas comerciales por pagar y otras cuentas por pagar |

|

Efectivo y equivalentes al efectivo |

|

Ganancias acumuladas |

|

Gastos de administración |

|

Ingreso (gasto) por impuestos |

|

Ingresos de actividades ordinarias |

|

Ingresos financieros |

|

Inventarios |

|

Inversiones en asociadas |

|

Inversiones en negocios conjuntos |

|

Otras provisiones |

|

Otros activos financieros |

|

Otros activos no financieros |

|

Otros gastos |

|

Otros ingresos |

|

Otros pasivos financieros |

|

Otros pasivos no financieros |

|

Pasivo por impuestos diferidos |

|

Pasivos por impuestos corrientes |

|

Préstamos tomados |

|

Prima de emisión |

|

Propiedad de inversión |

|

Propiedades, planta y equipo |

|

Provisiones por beneficios a los empleados |

IFRS Balance Clasificado y PyG x Naturaleza:

|

IFRS Balance Clasificado y PyG x Naturaleza |

|

Activos biológicos corrientes, al valor razonable |

|

Activos intangibles distintos de la plusvalía |

|

Activos por impuestos corrientes, corriente |

|

Activos por impuestos corrientes, no corriente |

|

Capital emitido |

|

Costos financieros |

|

Cuentas comerciales por cobrar y otras cuentas por cobrar corrientes |

|

Cuentas comerciales por cobrar y otras cuentas por cobrar no corrientes |

|

Cuentas comerciales por pagar y otras cuentas por pagar no corrientes |

|

Cuentas por pagar comerciales y otras cuentas por pagar |

|

Efectivo y equivalentes al efectivo |

|

Ganancias acumuladas |

|

Gasto por depreciación y amortización |

|

Gastos de administración |

|

Gastos por beneficios a los empleados |

|

Incremento (disminución) de los inventarios de productos terminados y en proceso |

|

Ingreso (gasto) por impuestos |

|

Ingresos de actividades ordinarias |

|

Ingresos financieros |

|

Inventarios corrientes |

|

Inventarios no corrientes |

|

Inversiones en asociadas |

|

Inversiones en negocios conjuntos |

|

Materias primas y consumibles utilizados |

|

Otras provisiones |

|

Otras provisiones corrientes |

|

Otras provisiones no corrientes |

|

Otros activos financieros |

|

Otros activos financieros corrientes |

|

Otros activos financieros no corrientes |

|

Otros activos no financieros corrientes |

|

Otros activos no financieros no corrientes |

|

Otros gastos |

|

Otros ingresos |

|

Otros pasivos financieros |

|

Otros pasivos financieros corrientes |

|

Otros pasivos financieros no corrientes |

|

Otros pasivos no financieros corrientes |

|

Otros pasivos no financieros no corrientes |

|

Parte corriente de préstamos no corrientes |

|

Parte no corriente de préstamos no corrientes |

|

Pasivo por impuestos diferidos |

|

Pasivos por impuestos corrientes, corriente |

|

Pasivos por impuestos corrientes, no corriente |

|

Préstamos corrientes |

|

Prima de emisión |

|

Propiedad de inversión |

|

Propiedades, planta y equipo |

|

Provisiones no corrientes por beneficios a los empleados |

|

Provisiones por beneficios a los empleados |

inFaCont ya trae parametrizado el catálogo de cuentas homologadas según IFRS siguiendo recomendaciones de expertos en el tema pero se puede parametrizar a su criterio o políticas de la Empresa.

Para empezar, ingrese al módulo informes contables

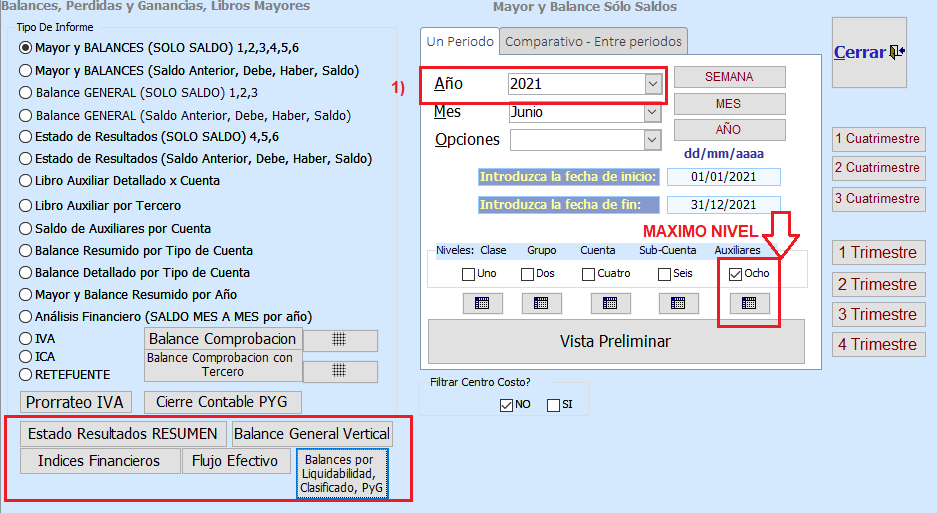

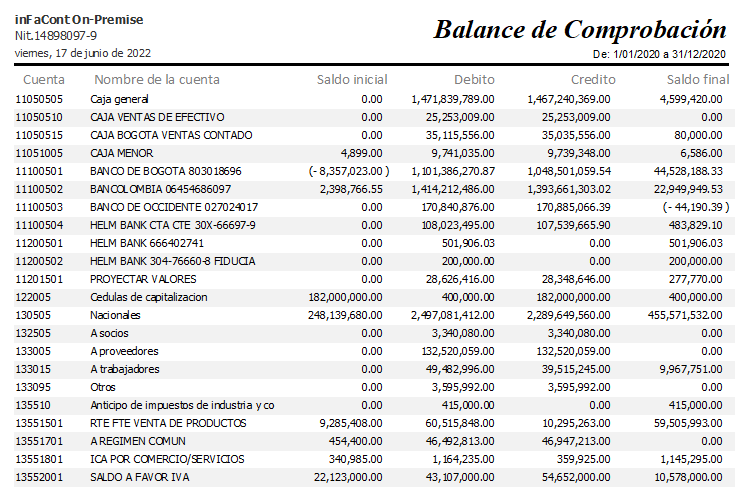

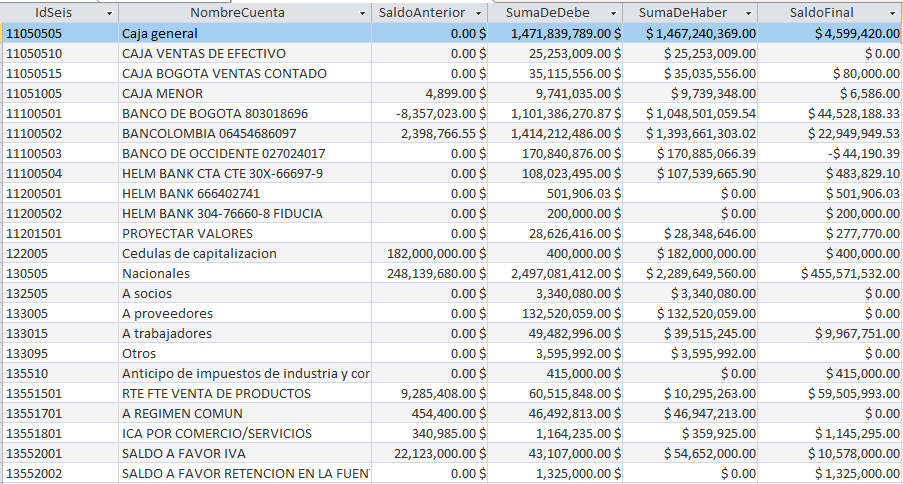

Puede ver el Balance de Comprobación a MÁXIMO NIVEL para este ejemplo. Clic aquí

También puede ver el informe en hoja de datos para copiar y pegar este balance en Excel

Puedes ver el informe de Estado de Resultado dando Clic aquí

Puedes ver el informe de Balance Geranal dando Clic aquí

Puedes ver el informe de Indices Financieros dando Clic aquí

Puedes ver el informe deBalance por Liquidabilidad, Balance Clasificado, PyG en Función del Gasto dando Clic aquí

Puedes ver el informe de Flujo de Efectivo: Método indirecto y Método Directo dando Clic aquí

Creado con el Personal Edition de HelpNDoc: Moderniza tus archivos de ayuda con la herramienta de conversión WinHelp HLP a CHM de HelpNDoc